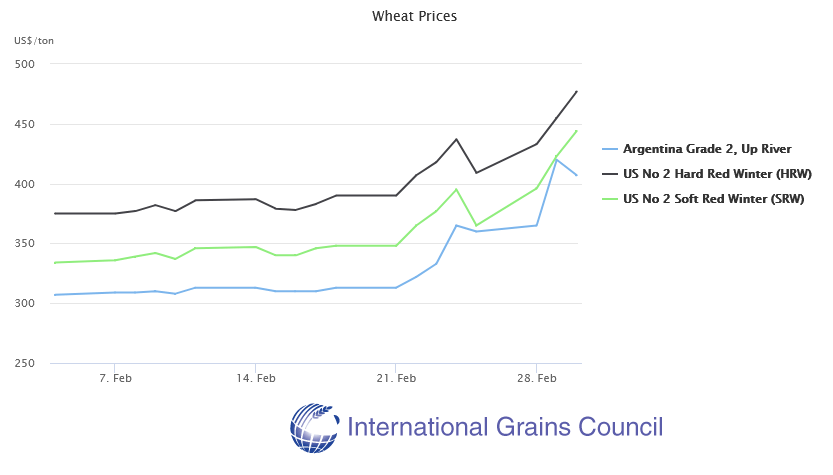

La situación presente en el mercado internacional de trigo es desesperante porque los embarques programados del cereal por parte de Rusia y Ucrania están comprometidos a causa del conflicto bélico presente en esa región del mundo.

Ambas naciones concentran la mayor parte de la oferta exportable global de trigo, lo que implica que los países importadores de ese grano –crítico para la seguridad alimentaria– están reorientando compras hacia los naciones que disponen de mercadería.

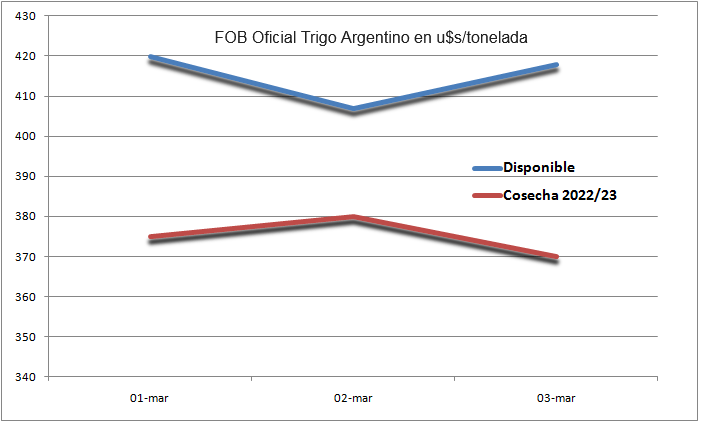

Argentina es una de tales naciones, razón por la cual el FOB oficial de trigo pan argentino 2022/23, que la semana pasada se encontraba en 327 u$s/tonelada, fue ajustado por el Ministerio de Agricultura a 375 u$s/tonelada el martes pasado. En tanto, el FOB del mercado disponible pasó de 360 a 420 u$s/tonelada.

A partir de entonces, el trigo estadounidense –referencia internacional– siguió subiendo hasta la estratósfera. Sin embargo, el valor FOB del trigo argentino, que es fijado de manera arbitraria por el Ministerio de Agricultura, comenzó a reflejar un comportamiento errático.

Ayer miércoles el FOB oficial del mercado disponible cayó respecto del martes –algo insólito en un mercado global que está en pleno incendio–, mientras que el FOB 2022/23 misteriosamente subió. Pero hoy jueves los papeles se invirtieron: el FOB del trigo disponible se recuperó, mientras que descendió el correspondiente a la cosecha 2022/23.

Ayer miércoles el FOB oficial del mercado disponible cayó respecto del martes –algo insólito en un mercado global que está en pleno incendio–, mientras que el FOB 2022/23 misteriosamente subió. Pero hoy jueves los papeles se invirtieron: el FOB del trigo disponible se recuperó, mientras que descendió el correspondiente a la cosecha 2022/23.

La realidad es que tales datos son anecdóticos porque el registro de exportaciones de trigo tanto 2021/22 como 2022/23 se encuentra cerrado, así que los precios publicados solamente son útiles como referencia para calcular el valor FAS, es decir, el que reciben los productores.

Pero el hecho de ver que la “botonera” de los valores FOB oficiales del trigo se “rompió”, o bien que el que fija los valores no termina de definir si los va a subir o bajar, no constituye un aspecto auspicioso en pleno período de diseño del plan de siembras de los cereales de invierno.

Con un valor FOB oficial de 370 u$s/tonelada, el precio del trigo argentino 2022/23, es decir, con embarque a partir de diciembre de 2022, debería estar cotizando en al menos 310 u$s/tonelada, considerando el derecho de exportación del 12% vigente sobre el cereal. En lo que respecta al mercado disponible, con un FOB oficial de 418 u$s/tonelada, el FAS teórico se ubicaría en torno a 355 u$s/tonelada.

{kind=link}