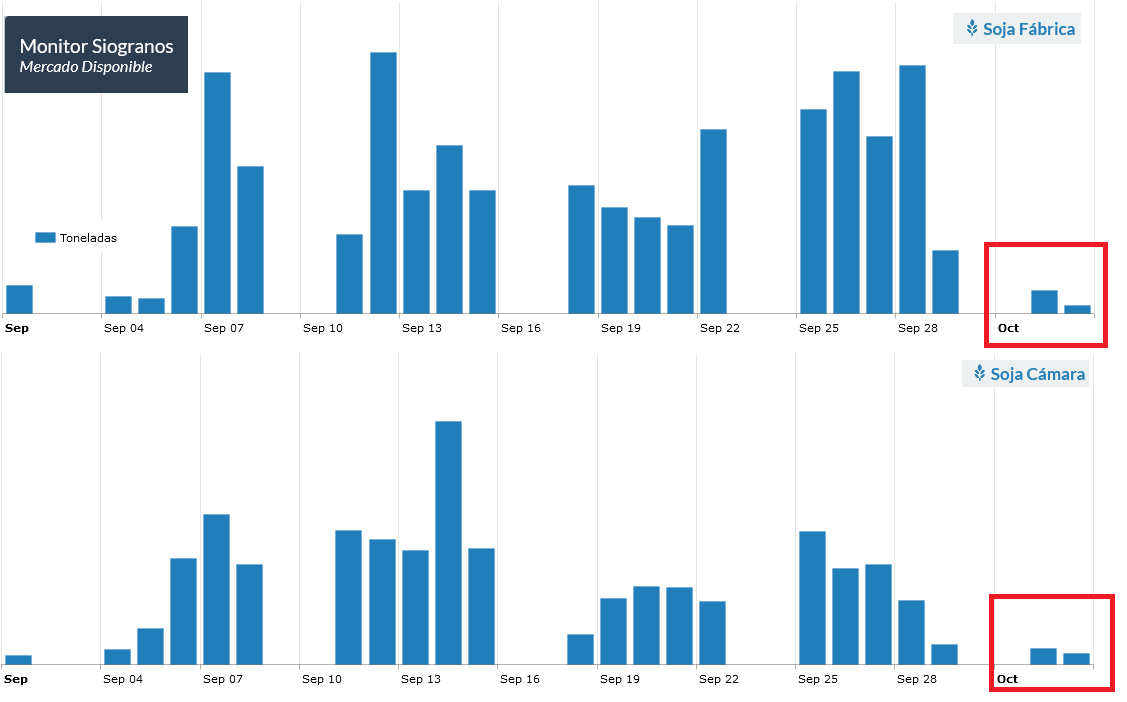

La extensión del “dólar soja 4” no despierta mayor interés entre los productores argentinos, quienes vendieron lo justo y necesario en el pasado mes de septiembre para cubrir compromisos y comprar agroinsumos. Pero ahora el stock remanente de soja 2022/23 quedará en su mayor parte a la espera del nuevo escenario electoral.

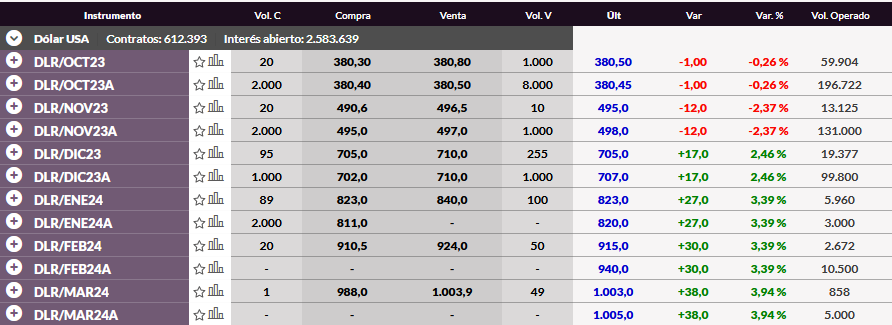

El mercado de futuros de dólar del Matba Rofex muestra que se espera un ajuste del tipo de cambio luego de las elecciones presidenciales del 22 de octubre, pero que el mismo estaría –tal como ocurrió luego de las PASO– contenido por el equipo económico del ministro Sergio Massa.

Ante un posible escenario de balotaje, tal contención debería extenderse al menos las elecciones del 19 de noviembre, luego de lo cual se prevé una liberación importante y progresiva del tipo de cambio.

En tal contexto, comercializar soja –o cualquier otro grano– en la actualidad implica perder buena parte del capital, dado que en pocas semanas más dejarían de existir las “retenciones cambiarias”.

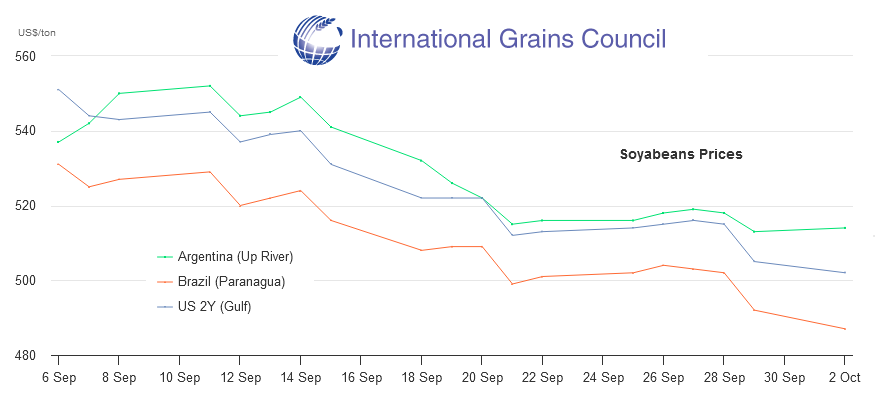

La mala noticia es que, mientras que los productores argentinos están muy pendientes del contexto político local y el mercado cambiario, en el ámbito internacional el precio de la soja se está destruyendo a causa de una factor estacional (la cosecha estadounidense) y otro comercial (la potencia exportadora brasileña).

Si bien la “temporada alta” comercial de la soja brasileña ye terminó hace rato, la oferta exportable lograda en la última campaña es tan gigantesca que el país no deja de embarcar grandes cantidades de poroto de soja e incluso también harina de soja para cubrir el “bache” de oferta dejado por la Argentina a causa del desastre climático experimentado en 2022/23. Tal evento se refleja sin timidez en la evolución de los valores FOB de la soja brasileña.

Ayer lunes el USDA indicó que la cosecha de soja estadounidense está completa en un 23% frente al 12% de la semana anterior y justo por delante del promedio de cinco años del 22%.

{kind=link}