La Ley de Modernización Laboral (Nº 27.802), vigente desde el pasado viernes, contiene –además de una reforma laboral– la implementación de un régimen de amortización acelerada en el impuesto a las Ganancias que pone especial énfasis en inversiones agropecuarias.

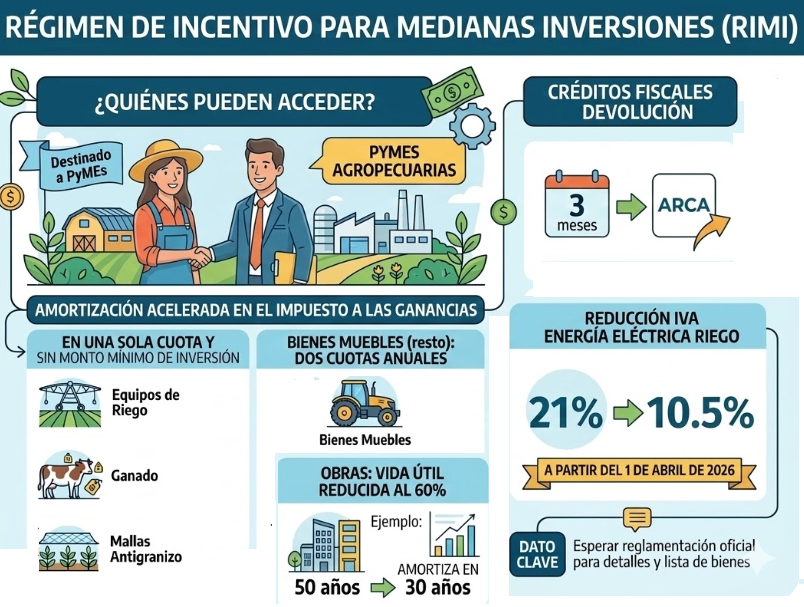

El Régimen de Incentivo para Medianas Inversiones (RIMI) está destinado a Pymes, que en el caso del sector agropecuario comprende a empresas con una facturación anual de hasta 22.744 millones de pesos

La norma general correspondiente a la Ley del impuesto a las Ganancias determina que los bienes se amortizan según su vida útil económica, donde la maquinaria, por ejemplo, cuenta con plazos generales de 5 a 10 años.

El RIMI contempla ahora la posibilidad de amortizar en una sola cuota las inversiones realizadas en “equipos de riego agrícola y/o equipos de alta eficiencia energética, bienes semovientes amortizables (ganado) y mallas antigranizo”.

Comenzó a regir la reforma laboral ¿Cuáles son los cambios para las empresas agropecuarias?

Un aspecto importante es que la norma no dispone montos mínimos de inversión para acceder al beneficio, lo que implica, en los hechos, que el régimen está diseñado para aplicar un subsidio indirecta general a tales inversiones.

Es necesario esperar que el gobierno publique la reglamentación de la norma, no sólo para especificar cómo se aplicará, sino también para definir cuáles serán los bienes comprendidos en el régimen (por ejemplo, ganado bovino, ovino, porcino, caprino, etcétera).

Para inversiones en bienes muebles amortizables –excepto automóviles–, el RIMI contempla amortizaciones en dos cuotas anuales, iguales y consecutivas, mientras que para inversiones en obras determina cuotas anuales, iguales y consecutivas que surjan de considerar la vida útil de la obra reducida al 60% (es decir, para un plazo de amortización de 50 años, queda reducida a 30 años).

Para bienes muebles y obras se establece un monto mínimo de inversión para poder acceder al beneficio fiscal, que es de 150.000 dólares en el caso de microempresas, de 600.000 dólares para pequeñas, de 3,50 millones de dólares para “medianas tramo 1” y de 9,0 millones para “medianas tramo 2”.

La Ley 27.802 también dispone que los créditos fiscales derivados de las inversiones realizadas en el marco del RIMI podrán computarse –a los efectos de su devolución por parte de ARCA– luego de transcurridos tres períodos fiscales mensuales contados a partir de aquél en que haya resultado procedente su cómputo. Esto permitiría a las empresas no acumular saldos técnicos de IVA de difícil recuperación en muchas situaciones.

Por otra parte, la norma contempla que a partir del 1 de abril de 2026 el IVA aplicado a la provisión de energía eléctrica utilizada en sistemas y/o equipos de riego pasará a tener una alícuota del 10,5% en lugar del 21,0%, lo que representa otro incentivo para promover inversiones en riego agropecuario.

Además, la norma implementa una modificación en el sistema de valuación de hacienda para los establecimientos de invernada y/o engorde a corral, de manera tal de reducir el resultado por tenencia de cada ejercicio en lo que respecta a la determinación del impuesto a las Ganancias.

Eso implica que los titulares de los establecimientos de invernada y/o engorde a corral ahora podrán valuar sus existencias por los métodos contables empleados por las empresas de cría, lo que favorece la inversión en hacienda por parte de tales empresas ganaderas.

Se determina también que para calcular la valuación de las vaquillonas y de los novillos los contribuyentes podrán usar los índices de relación contenidos en las tablas anexas a la Ley 23.079, es decir, para todas las vaquillonas el correspondiente a vaquillona de uno a dos años y para todos los novillos el de novillo de uno a dos años. Esta medida está orientada a reducir la complejidad administrativa y morigerar eventuales conflictos por interpretaciones fiscales sobre cómo valuar la hacienda.

{kind=link}