Las autoridades del Banco Central (BCRA) anunciaron cambios en la política monetaria para el próximo año 2026, los cuales siguen alineados con la meta principal de mantener la inflación minorista bajo control.

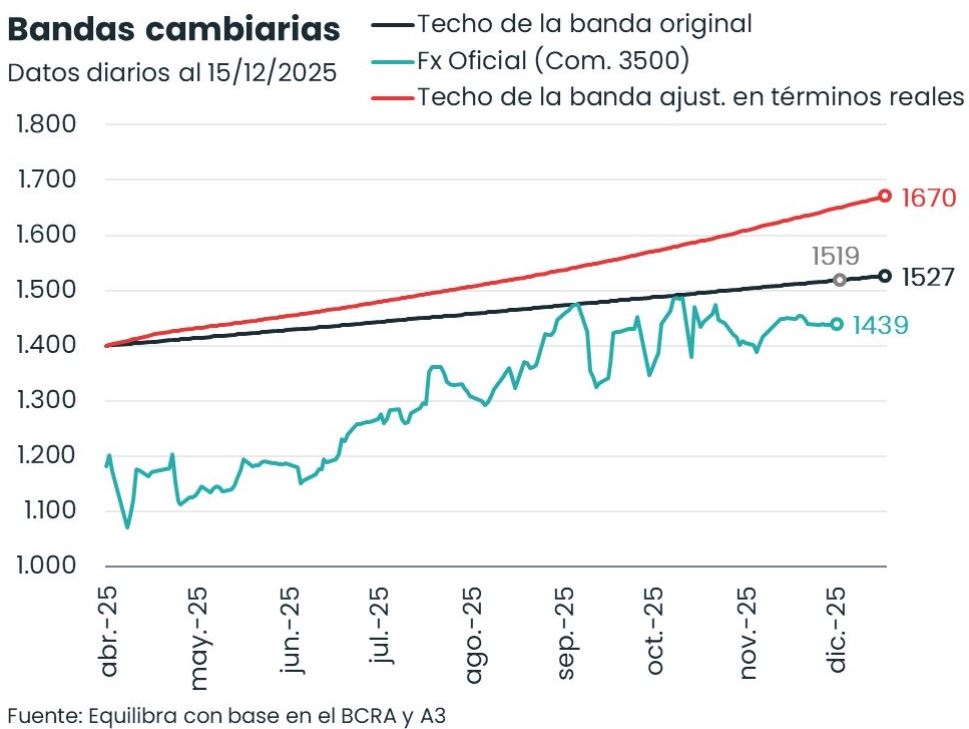

A partir del 1 de enero de 2026 el techo y el piso de la banda de flotación cambiaria evolucionarán cada mes al ritmo correspondiente al último dato de inflación mensual informado por el Indec, señaló el BCRA por medio de un comunicado.

En los hechos, eso implica un mayor margen para depreciar al peso argentino, lo que representa una buena noticia para los sectores exportadores, aunque esa herramienta continuará siendo usada como “ancla cambiaria”.

“Las bandas de flotación cambiaria seguirán cumpliendo la función de limitar el riesgo de movimientos extremos y abruptos en el tipo de cambio”, remarcó el BCRA.

Por otra parte, se indicó que partir del 1 de enero próximo el BCRA iniciará un programa de acumulación de reservas internacionales “que podría ser abastecido mediante la compra de 10.000 millones de dólares sujeto a la oferta de flujos de la balanza de pagos”, aunque se indicó que “un aumento adicional de la demanda de dinero de 1% del PBI podría llevar las compras a 17.000 millones, sujeto a la oferta de flujos de la balanza de pagos, sin requerir esfuerzos sostenidos de esterilización”.

La demanda potencial de dólares por parte de BCRA, obviamente, representa un factor alcista del tipo de cambio, además de una fuente de emisión de pesos. Entonces, ¿cómo podría impactar eso en lo que respecta a la inflación?

El comunicado oficial al respecto señala que “para administrar la cantidad de dinero derivado del programa de compra de reservas, el BCRA seguirá utilizando herramientas convencionales y prudenciales”, tales como Lecaps. Es decir: seguirá el festival financiero para intentar mantener el dólar a raya.

“De ser necesario, y de manera complementaria, los encajes podrán recalibrarse con los mismos fines, procurando que los cambios de nivel de integración converjan a parámetros prudenciales”, añade el comunicado. No se trata de una buena noticia porque eso implica que, si lo considera necesario, el BCRA promoverá las subas de las tasas de interés para secar la plaza de pesos (una medida contractiva).

Sin embargo, de manera contradictoria, el comunicado señala que “el BCRA continuará avanzando con el proceso de normalización gradual de la política de encajes”, lo que indica que tiene voluntad para que bajen las tasas de interés en pesos, aunque, tal como se indicó, no le temblará el pulso si los tiene que volver a subir.

En resumen: los sectores exportadores pueden esperar ganar algo más de competitividad –aunque no mucha– al tiempo que siguen sin aparecer variables que permitan avizorar una recuperación del consumo interno.

{kind=link}