La pronta expiración del régimen de suspensión temporaria de derechos de exportación causó sorpresa y enfado en muchos empresarios agrícolas que imaginaron que tendrían mayor margen de tiempo para aprovechar la suba de precios de la soja.

Si bien los valores internos de la oleaginosa siguen reflejando un diferencial favorable, el mismo es mucho menor que el registrado en los dos primeros días de esta semana, que es cuando se presentaron las mejores ofertas de precios.

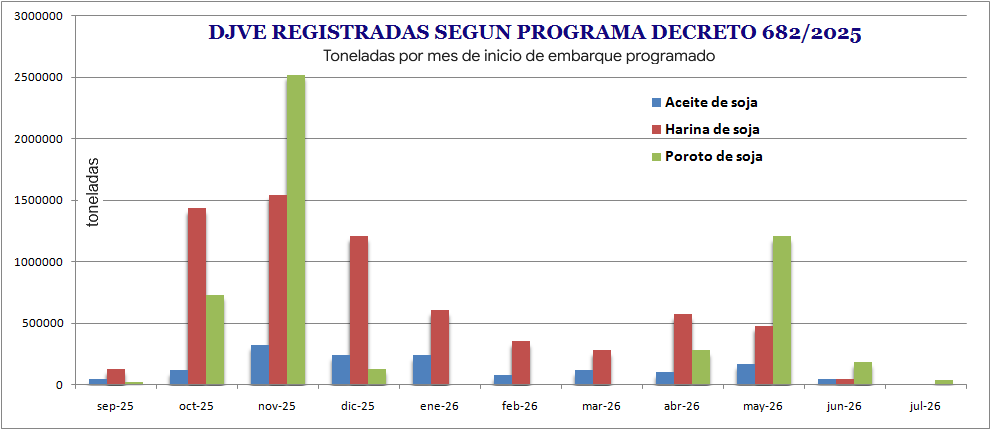

Los datos oficiales muestran que en el marco del régimen se registraron DJVE de poroto de soja por 5,12 millones de toneladas, de harina por 7,14 millones de toneladas y de aceite por 1,52 millones de toneladas. En términos de soja equivalente, se trata de una cifra del orden de 14,5 millones de toneladas de poroto. Una enormidad.

El mayor traslado del beneficio en el precio de la soja se registró –y se sigue registrando– en las posiciones correspondientes a la campaña 2024/25, lo que se explica porque el 76% del total de las DJVE libres de retenciones tiene como fecha de inicio de embarque los meses comprendidos hasta marzo de 2026. El nuevo ciclo comercial de la soja, que comienza en abril próximo, concentra el 24% restante.

La cifra estimada de originación de mercadería en los cuatro primeros días de esta semana, si bien no es tan colosal como los DJVE registrados en el marco del régimen de suspensión de retenciones, también es muy significativa.

Tanto en el mercado disponible (operaciones de compraventa, fijaciones, canjes y forwards) como en el de derivados (futuros y opciones en A3) se negociaron en entre lunes y jueves más 7,7 millones de toneladas de soja tanto de la presente campaña 2024/25 como de la próxima 2025/26.

De aquí en más, si bien la exportación y la industria aceitera deben seguir originando soja para poder cumplir con los embarques comprometidos, la urgencia de la demanda –en el promedio de situaciones– no es tan apremiante gracias a la posibilidad de reprogramar fechas de embarques concedida por el gobierno nacional.

Adicionalmente, en lo que respecta a la harina y aceite de soja, parte de la mercadería requerida puede originarse en Paraguay y Brasil, lo que implica que no tiene porqué haber una correspondencia entre las DJVE libres de retenciones con las operaciones internas de compraventa de la oleaginosa.

En ese marco, ya expirado el régimen, si bien las DJVE libres de retenciones seguirán siendo un componente en el sistema de formación de precios internos de la soja hasta mediados del año que viene, los mismos dependerán de la posición comercial de cada compañía exportadora y de la evolución del negocio.

{kind=link}

Sin exportadores NO HAY PARAISO PARA LOS PRODUCTORES

El sector es totalmente dependiente de éstas empresas, a pesar de ya llevan 100 años produciendo granos exportables.

Las organizaciones que conformaron en cooperativas de segunda grado y exportan (ACA) no gravitan y sólo ofician de felpudos de los grandotes. Hasta se asocian con ellos haciendo negocios….. ej. Bunge , Renova, Viterra.

La Mesa de Enlace, es usada de profiláctico.

Son DELICUENTES de Estado Justicia COMPLICE..es una ESTAFA A TODOS LOS PRODUCTORES..OSEA ESTADO ESTAFADOR JUSTICIA COMPLICE. SIMPLE

No pude leer, es todo llanto de un kuka

Esta nota defiende las retenciones. Para eso nunca las saquemos, ya que estaríamos subsidiando a china