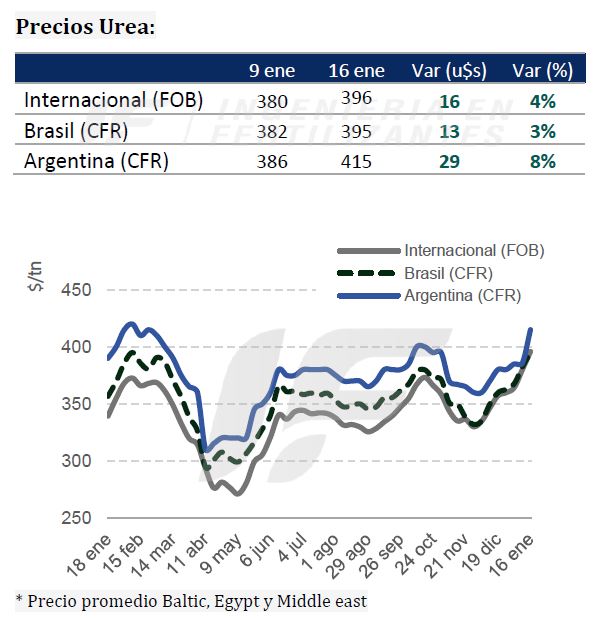

Los precios internacionales de la urea sigue mostrando una tendencia alcista que, si bien es acompañada por el repunte de los valores del maíz, está desmejorando y mucho la relación insumo/producto con el trigo.

En la Argentina, la decisión de refertilización de los maíces tardíos dependerá del saldo final de las lluvias que se registren en el presente fin de semana. Hasta tanto, la demanda permanece en el “freezer”.

“En la última semana los precios internacionales de la urea granulada en general aumentaron 10 u$s/tonelada en todas las posiciones y la Argentina no quedó al margen, ajustando al alza entre 15 y 20 u$s/tonelada con expectativas de un incremento adicional de 10 dólares próximamente”, apunta el último informe de la consultora IF Ingeniería en Fertilizantes.

“A pesar de eso, los fertilizantes líquidos nitrogenados, que aún conservan los mismos precios que cuando comenzó el rally alcista de la urea, se presentan como una opción competitiva y adecuada para la fertilización nitrogenada en maíces, sobre todo con las altas temperaturas actuales”, añade. De todas maneras, si bien el mercado de líquidos mostró algo de movimiento en los últimos días, la demanda no fue marcada.

Una reciente licitación de urea por parte de India sigue calentando el mercado internacional. Se trata de un volumen de 1,5 millones de toneladas para carga en febrero próximo permite a los fabricantes cubrir su planificación logística hasta el mes de marzo.

“Sumado a eso, los altos precios en Europa, impulsados por el gas, y la demanda de EE.UU. mirando hacia la primavera, marcan un mercado en plena actividad. Brasil, aunque más tranquilo, empieza a convalidar lentamente los aumentos”, señala el informe.

“Sin dudas el volumen que termine cerrando India será determinante para ver si los fabricantes siguen defendiendo esta suba o empiezan a intentar asegurar su logística con ventas a otros destinos, mostrando valores mas tentadores, en caso que no aseguren volumen con India”, argumenta.

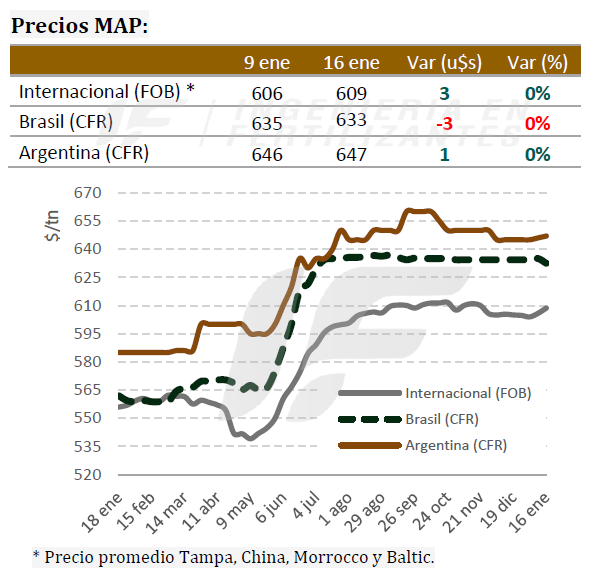

En lo que respecta al mercado global de fertilizantes fosfatados, son China fuera del mercado de exportación, los precios internacionales se mantienen elevados, situación que permite a otras naciones productoras ocupar los mercados que China no está atendiendo.

“La demanda internacional de fosfato diamónico (DAP) sigue firme: India, con existencias bajas, se verá obligada a mantenerse activa durante el primer trimestre del año, y Etiopía ya lanzó una licitación; además, los mercados emergentes del sudeste asiático siguen comprando”, comenta el informe de la consultora.

A pesar de la calma en los mercados occidentales, como EE.UU. y Brasil, que presentan baja demanda de fosfato monoamónico (MAP), los precios no ceden debido a la ajustada oferta de DAP.

En Argentina los precios de referencia de importación MAP y DAP se mantienen entre 645 y 655 u$s/tonelada, pero con muy baja intención de compra. En el mercado mayorista los valores se ubican entre 780 y 790 u$s/tonelada, aunque con una demanda muy limitada en la actual coyuntura.

{kind=link}