Las distorsiones de mercado suelen tener un impacto diferencial porque, si bien inicialmente pueden comprender un gran universo de situaciones, con el tiempo los diferentes “jugadores” van buscando la manera de mitigar o directamente evitar los efectos perniciosos del “manoseo” intervencionista.

Recientemente, por ejemplo, la compañía petrolera YPF, controlada por el Estado nacional, resultó beneficiada por un decreto del propio Estado nacional, el cual estableció la posibilidad de compensar el pago de derechos de exportación de commodities agrícolas con créditos fiscales derivados de un régimen de promoción hidrocarburífero.

En grupos de mensajería y redes sociales, una vez conocida la noticia anticipada por Bichos de Campo, muchísimos empresarios y analistas del agro se preguntaron si tal medida no habilitaría la obligación, por parte de YPF, de valorizar el beneficio fiscal obtenido al momento de tomar el valor de granos recibidos en canje por agroinsumos.

Es decir: muchos creen que cabría la posibilidad, a partir del beneficio recibido, de que se habilite una cotización de “Soja Rosario YPF o “Maíz Rosario YPF”, las cuales, por supuesto, serían sustancialmente superiores al valor de referencia de la Soja Cámara Rosario, dado que la compañía petrolera estaría, en los hechos, libre de abonar buena parte de las retenciones agrícolas correspondientes.

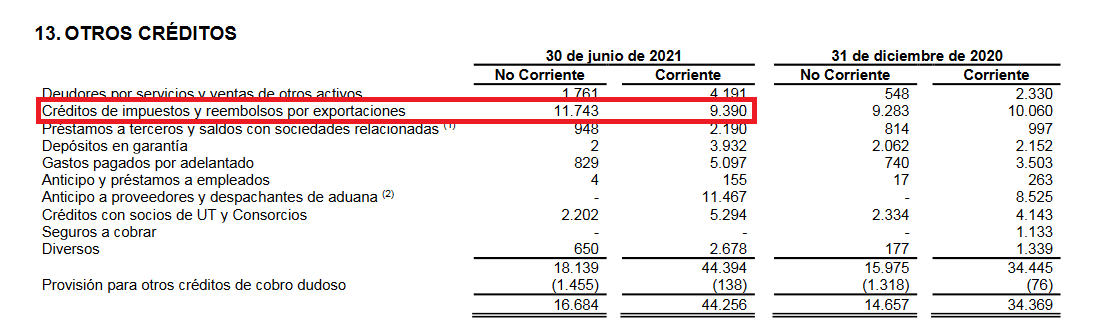

Si se analiza el último balance de YPF, puede verse que la compañía contabilizó en el rubro “créditos de impuestos y reembolsos de exportaciones” una suma corriente (de corto plazo) de 11.743 millones de pesos, mientras que el capítulo “no corriente” (por realizar en el mediano a largo plazo) esa cifra al 30 de junio de 2021 fue informada en 9330 millones de pesos.

Se trata, por cierto, de cifras muy importantes si se tiene en cuenta que en el primer semestre de este año YPF generó ingresos por 31.983 millones de pesos correspondientes a exportaciones de granos, harinas y aceites vegetales.

Un aspecto no menor es que el propio decreto 722/2021, por medio del cual se otorgó el beneficio a las compañías petroleras, señala que el mismo “promueve e incentiva la actividad agraria y las economías regionales y motoriza la exportación al permitir la monetización inmediata de un crédito fiscal en la cuantía de sus derechos de exportación, que en esta actividad resultan sustancialmente mayores a los derechos de exportación de hidrocarburos”.

El término conceptual “promover e incentivar la actividad agraria” muy seguramente puede contemplar la posibilidad de ofrecer precios superiores a los de mercado en función del beneficio particular recibido.

Otro cuestión es que el beneficio contemplado en el decreto 722/2021 habilitaría el pedido de una investigación por conducta anticompetitiva ante la Comisión Nacional de Defensa de la Competencia, dado que la Ley N° 27.472 prohíbe expresamente las prácticas anticompetitivas que tienen por objeto o efecto limitar, restringir, falsear o distorsionar la competencia o el acceso al mercado.

El beneficio específico otorgado a YPF, más allá de las consideraciones axiológicas y éticas que puedan realizarse sobre el mismo, abrió una auténtica “caja de pandora” de posibilidades que, por el momento, están en su mayor parte en estado embrionario.

{kind=link}