Por primera vez en mucho tiempo los indicadores de la Cámara de Feedlot (CAF) dan cuenta de una mejora significativa en el nivel de actividad de este eslabón ganadero.

Sacar la cabeza del agua y poder respirar es el primer y fundamental paso para intentar el escape de situaciones de ahogo financiero en este tipo de establecimientos, que son un engranaje clave para el abastecimiento interno de carne vacuna.

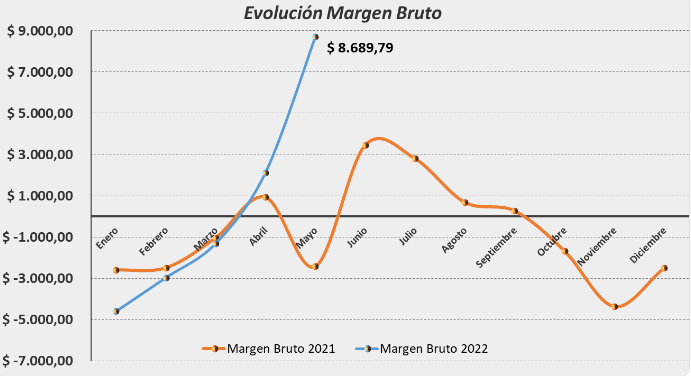

Según el reciente informe de la entidad que agrupa a los mayores feedlots argentinos, el margen bruto por animal fue estimado en 9000 pesos para abril pasado, suponiendo un valor de venta de 322 pesos por kilo vivo y un costo de la invernada en 396 pesos. Esa rentabilidad es del 7% en un novillito que sale del corral con 380 kilos y cuya inversión es de 121.600 pesos por cabeza.

La mejora en la renta tiene que ver con el repunte que tuvo en el último mes el ganado con destino a la faena y cierta estabilización en los precios de la invernada como consecuencia de que estamos en plena zafra del ternero. Esa categoría de animales menores además ya alcanzó un nivel que es muy alto, con precios corrientes de entre 350 y 380 pesos por kilo, lo que significa una mejora del 70% interanual en términos nominales.

La mejora en la renta tiene que ver con el repunte que tuvo en el último mes el ganado con destino a la faena y cierta estabilización en los precios de la invernada como consecuencia de que estamos en plena zafra del ternero. Esa categoría de animales menores además ya alcanzó un nivel que es muy alto, con precios corrientes de entre 350 y 380 pesos por kilo, lo que significa una mejora del 70% interanual en términos nominales.

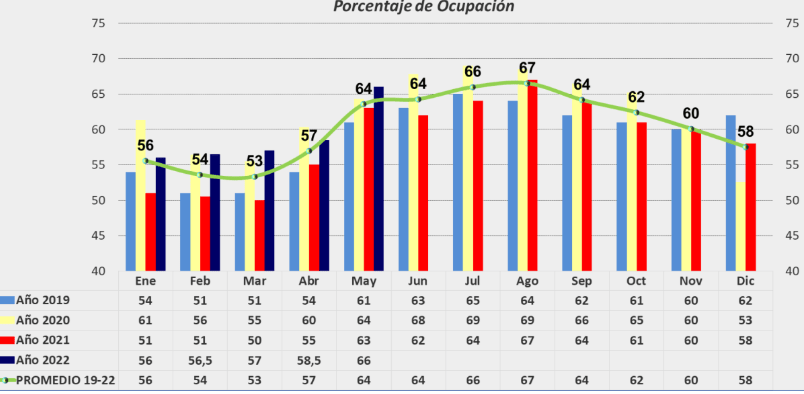

También mejoró el índice de reposición, es decir, la cantidad de vacunos que entran a los corrales respecto de los que se venden. Ese indicador al inicio del mes de mayo fue de 1,47. El porcentaje de ocupación saltó así en abril del 58,5% al 66,0% este mes.

La mayoría de las empresas se encuentran en proceso de “llenado” de hacienda, aunque con diferentes posicionamientos de acuerdo al tamaño del feedlot. Los que tienen capacidad para menos de 2000 cabezas tienen 37% de ocupación, mientras que los que pueden encerrar al mismo tiempo hasta 5000 cabezas tienen el 60% de los corrales ocupados y los más grandes llegan al 70%.

“En lo coyuntural la mejora en los precios del ganado para faena generan cierto alivio en la actividad. Se puede decir que hay una situación de rentabilidad aunque todo depende de las escalas y estructuras de las empresas. Lo cierto es que la situación es bien diferentes a la que se vivió en los últimos dos años”, dijo Fernando Storni, el flamante presidente de la Cámara de Feedlot.

“En lo coyuntural la mejora en los precios del ganado para faena generan cierto alivio en la actividad. Se puede decir que hay una situación de rentabilidad aunque todo depende de las escalas y estructuras de las empresas. Lo cierto es que la situación es bien diferentes a la que se vivió en los últimos dos años”, dijo Fernando Storni, el flamante presidente de la Cámara de Feedlot.

En cuanto a las perspectivas, el panorama es otro. “La tendencia sigue siendo la incertidumbre por las relaciones de precios, la coyuntura macroeconómica y la inflación y además no se sabe de cómo será la disponibilidad de maíz por el impacto de la seca. A eso se agrega la situación internacional que juega un rol importante en la definición de los precios de los granos”, advirtió.

{kind=link}