En San José 1111, donde Cristina Kirchner cumple con su condena a prisión domiciliaria, de esto no se habla, a pesar de que la ex presidenta anunció en 2013, luego de una gran sequía, que su gobierno iba a lanzar un seguro agrícola multirriesgo obligatorio.

En los intervalos de sus viajes al exterior para jugar al Bridge, el ex presidente Mauricio Macri tampoco hace referencia a una experiencia fallida de su gestión, en 2018, que demandó 18 millones de dólares del Banco Mundial para poner a prueba un seguro “paramétrico” o por índices que luego tampoco funcionó.

Javier Milei, con estos dos antecedentes, directamente ha decidido no hablar del asunto: en su gestión no existe ningún plan oficial para minimizar el riesgo de que -como sucede hasta ahora- miles de productores se fundan cuando una sequía o una inundación malogran sus cosechas o matan sus animales. Ya está claro que esos seguros contra esos dos grandes riesgos requieren, para funcionar, de ayuda presupuestaria del Estado. Y eso, en un gobierno que no le da ninguna prioridad al agro y solo cuida el equilibrio fiscal- suena a mala palabra.

Así que no es de extrañar, ante esta ausencia total de política pública, el dato que publicó este viernes la Bolsa de Comercio de Rosario (BCR) basándose en la Encuesta sobre Seguros en los Sectores Agropecuario y Forestal de la Superintendencia de Seguros de la Nación: los seguros multirriesgo en la Argentina apenas son 0,01% del total emitidos en este sector.

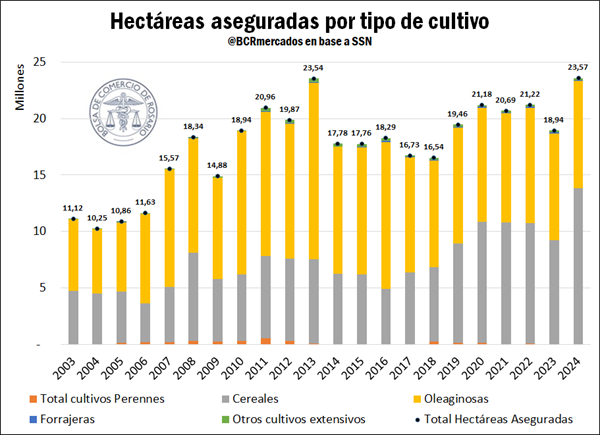

Y eso a pesar de que los productores, frente a escenarios climáticos cada vez más complejos, invierten cada año más en coberturas. De hecho, la BCR remarca que “la superficie agrícola asegurada con algún tipo de cobertura más que duplicó su extensión desde los 11 millones de hectáreas observados en 2003 hasta alcanzar 23,5 millones de hectáreas en 2024”.

Este informe sobre seguros agrícolas es muy importante, porque vuelve a poner de relieve que los productores y las compañías aseguradoras hacen un gran esfuerzo por minimizar los riesgos climáticos intrínsecos de la actividad, pero que a la vez esa cobertura siempre es parcial, se especializa básicamente en el granizo, pero no logra atender otros fenómenos más severos y cada vez más frecuentes.

Vale recordar que en 2022/23 la Argentina (o mejor dicho, sus productores) perdieron la mitad de sus granos por la sequía. O que ahora mismo hay vastas zonas de la provincia de Buenos Aires bajo las aguas. No caben dudas de que la falta de un seguro multirriesgo (que permita al productor recuperar parte del capital invertido) ha sido en los últimos tiempos un factor determinante para la desaparición de explotaciones rurales y la concentración en el negocio.

Analizando la evolución histórica de la superficie agrícola asegurada con algún tipo de cobertura, hubo un primer período de relativo estancamiento hasta el 2007 para, a partir de allí, expandirse con fuerza hasta el año 2013 cuando alcanzó un máximo relativo de 23,5 millones de hectáreas. En 2014, sin embargo, se registró una contracción del 24,5% que inició un estancamiento hasta 2018. A partir de allí, la superficie asegurada comenzar a recuperarse gradualmente, llegando a las actuales 23,6 millones de hectáreas .

Del total de superficie asegurada, alrededor del 99% corresponde a cultivos anuales, mientras que los cultivos perennes mantienen una participación reducida. También aquí los costos pesan: los cultivos perennes tienen primas por hectárea más altas que los cultivos anuales: en la última década promediaron 316 mil pesos por hectárea, frente a solo 25 mil pesos en los granos.

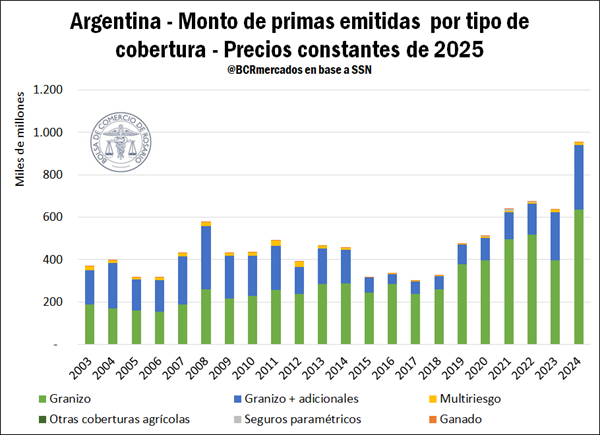

¿Qué más dice el informe? Primero marca que “la contratación de seguros es una práctica extendida en el sector agrícola nacional”, pero a la vez apunta que esa buena costumbre se canaliza sobre todo hacia los seguros contra granizo.

“Entre 2003 y 2014, la cobertura por granizo concentró cerca de la mitad de las pólizas emitidas y, entre 2015 y 2022, su participación se expandió hasta el 87%, consolidándose como la opción predominante. No obstante, desde 2023 comenzó a perder participación, descendiendo al 67% en 2024”. A eso hay que sumar la cobertura de “granizo con adicionales”, que promedió el 49% entre 2003 y 2014, luego se redujo significativamente a 13% en 2015-2022, y ahora mostró señales de recuperación y alcanzó una proporción cercana al 19% de pólizas emitidas en 2024″.

Entre una y otra variante, siempre con el granizo como problema principal a enfrentar, suman el 86% del mercado. Es la única variante que los productores llegan a poder pagar.

En este escenario es que “los seguros multirriesgo mantuvieron una presencia marginal, representando apenas el 0,01% de las pólizas emitidas”. Eran los de ese tipo los que había anunciado Cristina.

“Dado los hectareajes asegurados (283.000 hectáreas) y el número de pólizas emitidas (48) para los datos promedio de los últimos cinco años, se infiere que quienes contratan este tipo de seguros son productores relativamente grandes. Es decir, productores que en promedio aseguran 5.900 hectáreas por póliza”, describe el documento.

Mientras tanto, los seguros paramétricos o por índices registraron una mayor visibilidad entre 2020 y 2023, aunque el promedio anual fue mínimo, de solo 98 pólizas emitidas. Era con el que soñaba la gestión macrista.

“En 2024 sólo tres de las 35 entidades del ramo ofrecieron seguros multirriesgo y no se identificaron compañías con oferta de seguros paramétricos”, remarcó el informe de la BCR, dando cuenta de que -aunque quisieran contratarlos- esos seguros resultan muy caros para los productores promedio. Siempre se concluye en lo mismo: imposible montar un seguro más abarcativo sin que el Estado intervenga subsidiando el sistema, para reducir el costo de la póliza.

La Bosa de Rosario destacó el caso del seguro público-privado que se está tratando de implementar en la Provincia de Córdoba, y que es organizado por ADIRA (Asociación de Aseguradoras del interior de la República Argentina). “Se trata de una herramienta diseñada para brindar cobertura integral frente a sequía, heladas, granizo, inundaciones, exceso de lluvias, viento, falta de piso e incendio. La cobertura alcanzaría a más de 500.000 hectáreas de soja y maíz, con monitoreo satelital continuo, modelos paramétricos, respaldo internacional y aseguradoras líderes del país. Al formar parte de una prueba piloto provincial, la inscripción y la cobertura no tienen costo para el productor”, explica.

Este ensayo cuenta con la participación del Ministerio de Bioagroindustria de Córdoba junto a representantes de IDECOR, Asecor, ADIRA y de las compañías La Segunda, San Cristóbal, Sancor Seguros, El Norte SA junto a la Mesa de Enlace provincial.

{kind=link}