En muchos casos los empresarios agropecuarios no tienen claro que el Estado es su principal deudor: basta con verificar en sus declaraciones juradas los montos de los saldos a favor en el Impuesto al Valor Agregado (IVA).

Los saldos técnicos surgen por la diferencia entre el IVA que se paga por la compra de insumos, servicios o inversiones necesarias para la producción y el que se cobra al momento de vender los granos.

El productor paga 24% de cuando contrata un seguro agrícola y 21% cuando adquiere fitosanitarios, semillas y silobolsas, además de cuando contrata servicios de acondicionamiento de granos, fletes, asesoramiento e intereses de deuda, entre otros. Solamente la compra de fertilizantes y las labores agrícolas están equiparadas con un IVA del 10,5%, que es el que se aplica en la comercialización de granos.

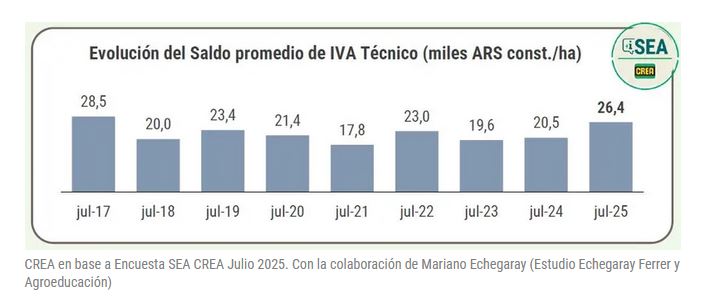

La red CREA en la última encuesta trimestral realizada en julio pasado relevó el saldo de IVA técnico presente en las empresas CREA y eso arrojó una cifra estimada de 26.400 $/ha (unos 21 u$s/ha). Se trata, en pesos constantes (ajustados por inflación), de la cifra más elevada desde julio 2017.

“Sólo en la actividad agrícola extensiva, se estima que habría una suma equivalente a unos 700 millones de dólares de saldo acumulado al término de la campaña 2024/25, equivalente al 7% del gasto total estimado en implantación y desarrollo de los principales cultivos”, señala el último Reporte de Actualidad Agro CREA.

Si bien hay mecanismos para restituir los saldos de IVA técnico, son parciales, anuales, acotados y suman una carga administrativa más a la empresa agropecuaria.

“Desde la óptica económica, estos saldos representan un capital inmovilizado que genera un costo de oportunidad relevante en un contexto de precios bajos y rentabilidad ajustada”, señala el informe.

“En términos financieros, en un mercado con altas tasas reales, implica una pérdida de disponibilidad operativa que afecta la capacidad de financiamiento e inversión”, añade.

El problema de los saldos técnicos de IVA es que son regresivos y anti-federales porque perjudican a quienes realizan una mayor inversión tecnológica, a los que se encuentran en zonas más alejadas de los puertos y a quienes resultaron más afectados por desastres climáticos.

Los saldos técnicos de IVA sólo pueden ser recuperados a través de mayores ventas, disminución de compras o bien por medio de la instrumentación de medidas paliativas que impliquen un cambio de alícuotas tantos de las compras como de las ventas.

Por ejemplo: propiciar, en la nueva campaña agrícola, la búsqueda de socios que aporten agroinsumos al esquema de negocios o bien solicitar que el servicio de fletes se cobre en la liquidación de la venta de granos. Existen diferentes alternativas por evaluar en cada caso en particular.

El informe de CREA además remarca que “esta situación es una muestra más que la presión tributaria es hoy uno de los factores de competitividad más relevantes de las actividades agroindustriales”.

“En ese sentido, resulta indispensable implementar medidas en todos los niveles del Estado que colaboren a mejorar la competitividad tributaria, principalmente en lo que respecta a los Derechos de Exportación, saldos de IVA técnico y de libre disponibilidad, entre otros”, resume.

{kind=link}

El campo argentino es lo más parecido al Masoquismo, el gobierno sigue robándole a través de los impuestos, las retenciones, el valor real de dólar, entre otras, y ellos lo apoyan incondicionalmente. Caso raro no?

EXACTO PATRICIO … PADECEN DEL SINDROME DE ESTOCOLMO!!! SIN, FUERON Y SERAN GORILAS. ESTO ES LO QUE QUERIAN Y APOYAN Y ES LO QUE TIENEN. ME ENCANTA COMO SE LOS ESTAN GARCHANDO. ME DVIERTE MUCHO Y ME LLENA DE SATISFACCION. ADEMAS EL IVA, EL IMPUESTO MAS DISTORSIVO DE TODOS, NO SOLO ALCANZA AL CAMPO SINO A TODOS LOS QUE TENEMOS EMPRESAS…NO SON EL OMBLIGO DEL UNIVERSO GRINGOS!!!!

En esta clase de notas, lo más interesante son los comentarios, siempre surge el gran resentimiento que mucha gente tiene hacia el sector agropecuario !!! Años y años de peronismo administrando el estado lo lograron

Creo que no, el problema es que el sector se cree extranjero a la sociedad argentina, y siempre apoyan gobiernos que destruyen el trabajo, la industria, a los jubilados, a los docentes, que nos endeudan, entregan las Malvinas a sola forma etc etc etc. El.dia que el campo entienda que ellos también son argentinos y dejen el odio de lado, todos juntos podremos salir adelante.

Cómo les gusta opinar,,son saber ,,,Luiso,,el típico argento

Luiso= resentido xi gnorante

En esta pagina kuka se la pasan bardeando a Milei, son el Pagina12 o revista Surdestada referida al campo, lees 2 o 3 articulos y ya perdieron toda la seriedad con la qu pudiste empezar a leerlos.

Respecto a este post en particular. El Estado sigue choreando al sector privado? Si, pero Milei es por lejos el presidente que más está beneficiando a todos los privados quitando impuestos y trabas. Y si no hace más es porque primero necesita bajar el gasto público o porque no lo dejan avanzar en el Senado/Congreso. LTA, y mas adentro aún despues de Octubre.

Milei dijo que el Estado es una asociación ilícita. Ahora él es el gerenciador de la asociación ilícita. Vos decis que es mejor que sea Milei el gerente y no otro. Pero sigue siendo una asociación ilícita…