A días del comienzo de la campaña fina 2024/25, comenzaron a reactivarse las ventas de fertilizantes nitrogenados, pero no sucede lo mismo con respecto al fósforo porque los productores no quieren convalidar los precios de ese nutriente.

“Luego de una pre-campaña de ventas con muy bajos a nulos negocios, se espera que la demanda de fertilizantes se concentre en las fechas de siembra, trayendo como consecuencia un cuello de botella en la logística portuaria y en los tiempos de abastecimiento para los meses de siembra”, señaló el informe semanal de la consultora IF Ingeniería en Fertilizantes.

“En ese sentido, y teniendo en cuenta una estabilidad de precios en el mercado internacional, es de prever que en las próximas semanas veamos tranquilidad en los precios después de varios meses de descensos semanales”, proyectó.

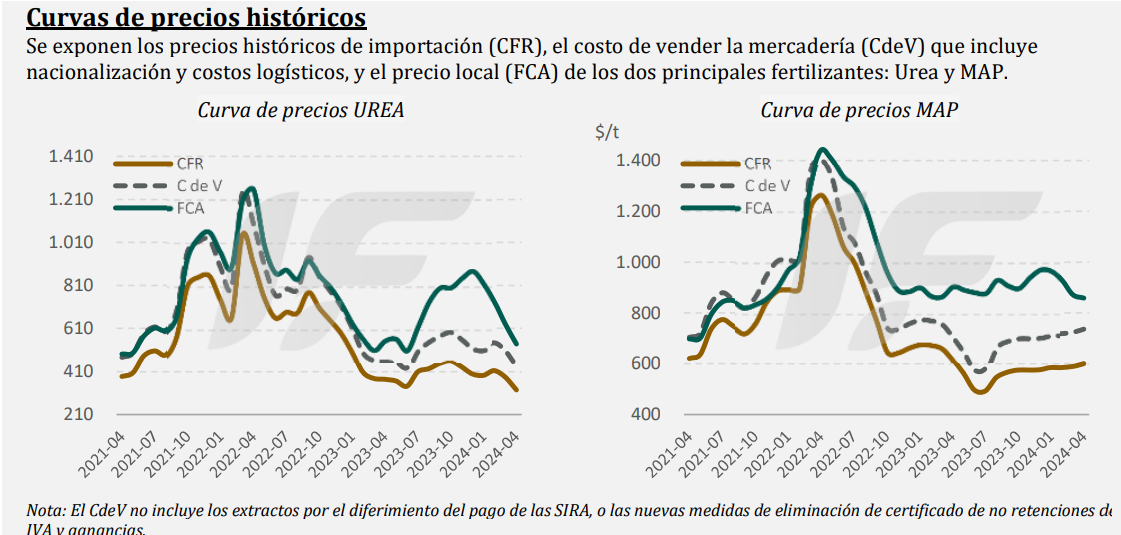

En cuanto a la urea, esta semana se registraron algunos negocios de importación con importantes actores tomando decisiones de compra. Los negocios se concretaron entre 320-325 u$s/tonelada CFR sobre un saldo de un barco navegando hacia la Argentina.

Increíblemente, aún no se instrumentó la reducción de aranceles de importación para fertilizantes anunciada por el ministro Luis Caputo el pasado 10 de abril.

“En el mercado local fue una semana con una demanda más activa, con productores tomando decisiones frente a una buena relación de precios frente al trigo. Esta demanda incremental se proyecta continúe las próximas semanas, lo que permite a los importadores correrse de precios muy agresivos y muy cercanos a su costo de reposición de importación”, señaló el informe.

“Vemos que, de mantenerse una estabilidad de precios en el mercado internacional, los precios mayoristas en Argentina se mantendrán piso en 500 u$s/tonelada, con posibilidades de suba ante una demanda muy concentrada sobre el mes de siembra”, añadió.

En lo que respecta al fósforo, los precios de DAP/MAP siguen indicándose en torno a 600 u$s/tonelada CFR de orígenes no-chinos, siendo las últimas ventas informadas de pequeños volúmenes entre 605-610 u$s/tonelada (precios que reflejan una prima de 25-30 u$s/tonelada con respecto al MAP importado por Brasil).

Por su parte, comenzaron a aparecer ofertas MAP/DAP de origen chino en valores de 580 u$s/tonelada CFR, pero al ser producto para carga en el mes de mayo próximo no despierta interés en los importadores argentinos porque llega demasiado tarde para la siembra de granos finos.

“Los precios mayoristas de MAP/DAP rondan los 845-860 u$s/tonelada, dando una relación cuatro a uno contra los precios de trigo actual, muy por arriba del promedio de los últimos cinco años. Esta situación desalienta la demanda, por lo que esperamos una reducción de dosis de aplicación de fósforo en los cultivos de invierno y un amontonamiento de compras sobre la fecha de siembra”, resumió.

{kind=link}

Me parecen excelentes las notas que tienen. Por favor quisiera recibir mails con las notas

Muchas gracias