Con el inicio de la campaña invernal 2025/26 se observa una tibia reactivación del mercado de fertilizantes, especialmente en el segmento de fosfatados, que viene muy retrasado.

“A pesar de la buena expectativa de área a implantar, el volumen de negocios aún no refleja proporcionalmente ese potencial”, señala el último informe comercial de la consultora IF Ingeniería en Fertilizantes.

Uno de los principales desafíos continúa siendo la débil relación entre el precio del fósforo y el de los granos, la cual, si bien es una realidad a nivel global, en la Argentina se exacerba a causa del impacto de los derechos de exportación.

“En este contexto, los fosfatados alternativos se perfilan como los protagonistas de la temporada. Si bien presentan menores concentraciones de fósforo, su menor precio los convierte en una opción atractiva, con un costo por unidad fosforo altamente competitivo”, apunta la consultora.

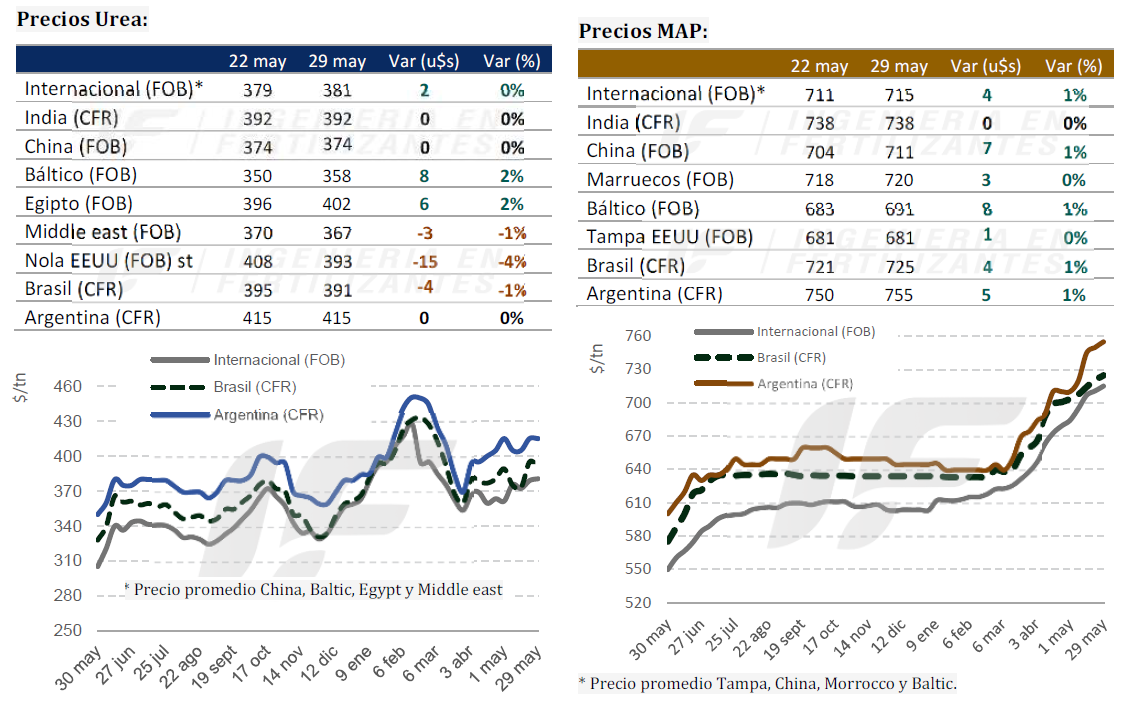

A nivel global los precios internacionales del fosfato monoamónico y diamónico (MAP y DAP) continúan con una tendencia firme. Sin embargo, en el mercado argentino la escasa demanda y la presión vendedora dificultan el traslado de esos aumentos a los valores locales.

“Los importadores intentan operar con valores de reposición, pero la falta de operaciones los obliga a ajustar sus expectativas semana a semana”, indica el informe.

“Actualmente, tanto los precios de fósforo como los de urea se mantienen por debajo de los niveles de reposición. Las posiciones de stock con costos históricos más bajos están desapareciendo progresivamente, lo que, de sostenerse, podría conllevar un reacomodamiento gradual de precios hacia valores más alineados con el contexto internacional”, añade.

IF Ingeniería en Fertilizantes explica que un factor adicional que presiona a la baja los precios es la buena posición de inventario de muchos distribuidores, quienes están ofreciendo mercadería comprada varios meses atrás. “En algunos casos, los precios ofrecidos por distribuidores son incluso inferiores a los de los propios importadores, generando cierta distorsión y confusión en la cadena comercial”.

“A su vez, no falta mucho para que comiencen a definirse las primeras compras de fósforo para la gruesa y todo indica que los precios tenderán a sostenerse, salvo que China libere un volumen considerable de producto al mercado global, algo que podría ocurrir hacia fines de junio o principios de julio”, advierte.

Esta semana las exportaciones de DAP y MAP desde China comenzaron a reactivarse con embarques limitados, pero se impusieron nuevas restricciones a productos como NP/NPS, SSP y TSP.

En Brasil los precios de importación se mantuvieron en 725 u$s/tonelada CFR para MAP, pero con escasas operaciones. Algunas ofertas desde Arabia se cerraron por fórmula para embarque en el próximo mes de julio.

El mercado argentino no mostró grandes novedades en cuanto a precios o volúmenes durante la semana. Se mantuvo en sintonía con la región, con niveles de MAP en torno a 750–755 u$s/tonelada CFR.

En cuanto a la urea granulada, aunque el 26 de mayo comenzó formalmente el proceso de exportaciones por parte de China, se estima que los primeros embarques estarán disponibles recién a partir de la segunda quincena de junio. Las aprobaciones regulatorias y precios mínimos exigidos siguen limitando la salida de volumen.

Los valores de importación de urea en Brasil se mantuvieron en 390- 400 u$s/tonelada CFR, sostenidos por la oferta competitiva de Irán, que mantuvo los niveles bajos frente a otros orígenes. A pesar del inicio de compras, los compradores brasileños continúan cautelosos, esperando la entrada de producto chino.

“El mercado argentino estuvo más dinámico que el brasileño. Se reportaron ventas en el rango de 410 a 420 u$s/tonelada CFR. La urgencia de los compradores para asegurar producto en junio fue mayor, debido a mejores condiciones climáticas y desafíos logísticos más exigentes”, resume el informe.

{kind=link}