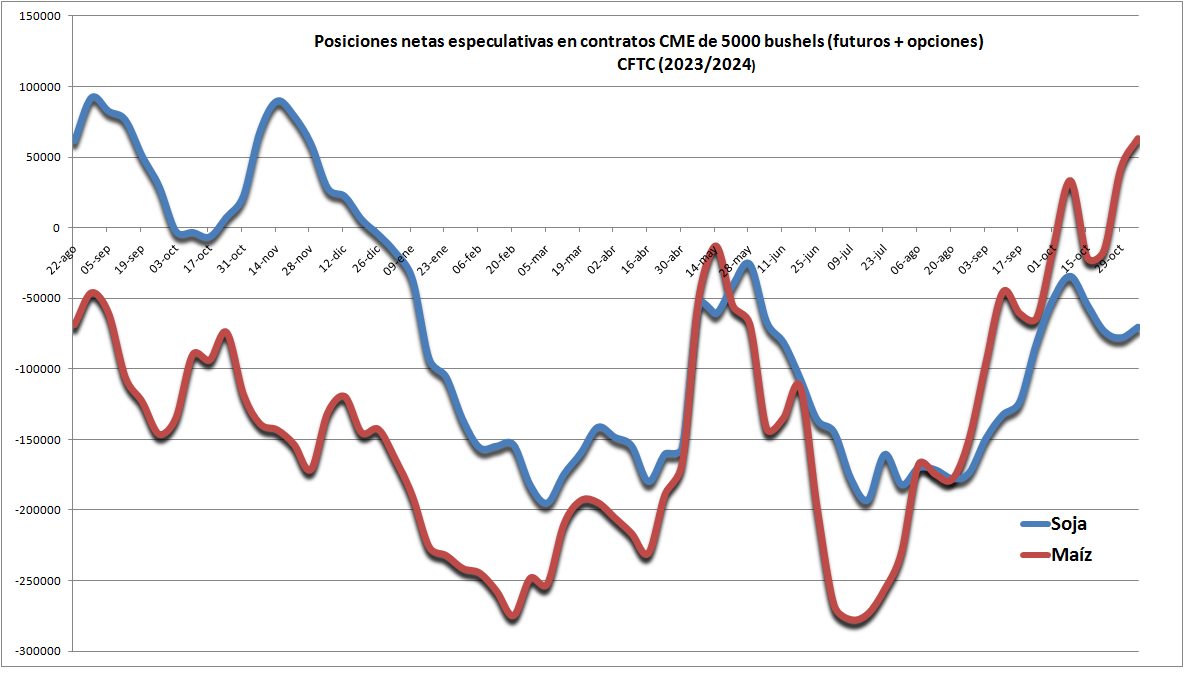

Los administradores de fondos especulativos que negocian contratos agrícolas en el CME Group (“Chicago”) reforzaron esta semana “apuestas” alcistas en maíz.

El martes pasado –según datos publicados hoy viernes por la Commodity Futures Trading Commission– la posición neta de los fondos agrícolas en futuros y opciones de maíz siguió subiendo para registrar el nivel más elevado desde fines de julio de 2023.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista). Tales registros se difunden con algunos días de retraso para evitar que tal información impacte en las cotizaciones de granos.

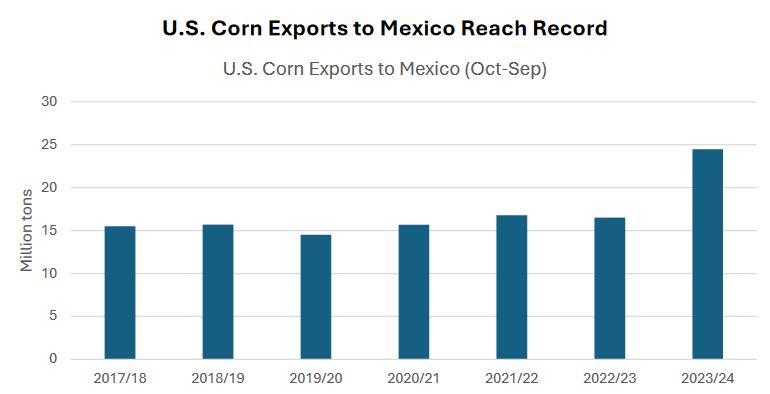

A nivel regional, el gran sostén de los precios del maíz estadounidense son las enormes compras que está realizando México, las cuales registran niveles insólitamente elevados.

Ese fenómeno tiene una razón política: el temor de que el gobierno de Donald Trump a partir de enero del año que viene comience a implementar barreras arancelarias y restricciones a la inmigración que obliguen al gobierno mexicano de Claudia Sheinbaum Pardo a implementar represalias comerciales en el ámbito agroindutrial. En tal escenario, importadores mexicanos están apurando compras ante un eventual cierre de la “canilla” de maíz estadounidense.

Entre los factores alcistas estructurales se incluye una oferta sudamericana de maíz que –clima mediante– será limitada en función de los requerimientos de la demanda mundial del cereal. Si bien el Departamento de Agricultura de EE.UU. (USDA) sigue haciendo esfuerzos por “inflar” las cifras del maíz sudamericano, los operadores del mercado agrícola saben bien que los números reales son otros.

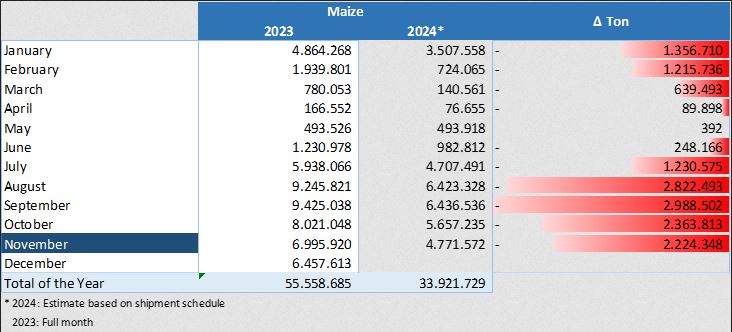

De hecho, los embarques realizados de maíz brasileño, según datos de la asociación que nuclea a las mayores compañías agroexportadoras (Anec), son sustancialmente menores a los registrados el año pasado. Para el presente mes de noviembre se proyectan embarques brasileños de maíz de 4,77 millones de toneladas versus 6,99 millones en el mismo mes de 2023.

La situación en la región del Mar Negro también es compleja. Si bien el último informe oficial del USDA estima que la oferta exportable de maíz ucraniano en 2024/25 sería de 23 millones de toneladas, la oficina del USDA en Kiev revisó esas cifras para bajarlas a un número de apenas 17,8 millones versus 28,5 millones en 2023/24. También caerían las ventas externas de trigo y cebada. El notable repunte del precios de los cereales en Ucrania es un indicativo de esa escasez.

Ante tal panorama, más allá de lo que suceda ante una eventual “guerra comercial” entre EE.UU. y China –que podría limitar el envío de cereal estadounidense a la nación asiática–, muchos importadores prefieren ir a lo seguro y abastecerse de maíz estadounidense para evitar sorpresas, dado que, además del riesgo de abastecimiento, también debe considerarse el riesgo logístico presente en el Canal de Suez por el conflicto en Medio Oriente.

{kind=link}