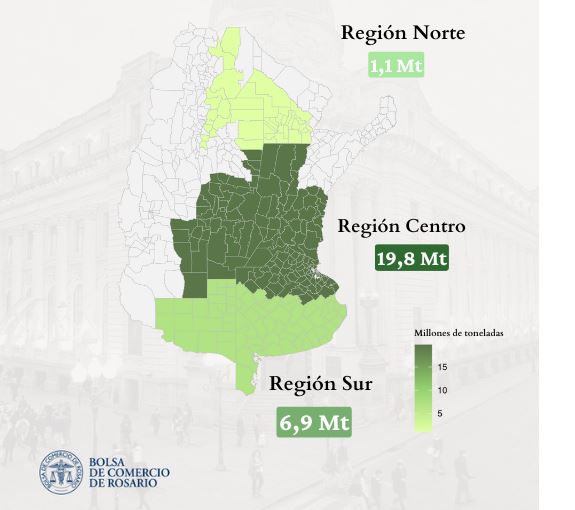

El récord de producción de trigo en la Argentina de 27,7 millones de toneladas en 2025/26 se explica por el crecimiento de la oferta en la región central del país, que aportó 19,8 millones de toneladas, un 58% más que en 2024/25.

“De esta manera, la región Central sería responsable del 71% de la producción nacional. En comparación con la campaña pasada, se destacan incrementos considerables en las provincias de Santa Fe (+2,8 millones de toneladas) y Córdoba (+2,0 millones), seguidos por un incremento interanual estimado en 1,3 millones para el norte de Buenos Aires, donde se destacan aumentos en las delegaciones de Junín, Lincoln y Pergamino”, señala un informe de la Bolsa de Cereales de Buenos Aires.

“Cabe mencionar que el crecimiento de la producción se debe en mayor medida a un incremento de rindes por las buenas condiciones climáticas que al aumento de la superficie sembrada. Mientras el área implantada con trigo en la región central creció un 10,4% los rindes promedio crecieron un 44,6%”, remarca.

Por su parte, la región Norte también mostró un crecimiento en su volumen productivo, que fue del 48% versus 2024/25, lo que representa un aumento nominal de 354.000 toneladas.

“Eso se explica íntegramente por un aumento de rindes, dado que la superficie sembrada la región Norte resultó inferior a la de la campaña previa”, explica el informe.

Del lado opuesto, la región Sur, conformada por el Sur de Buenos Aires y La Pampa, se mantendría prácticamente estable entre campañas, con una cosecha de 6,9 millones de toneladas. Esta región explicaría el 25% de la producción nacional en la campaña 2025/26, perdiendo 9 puntos porcentuales de participación en el total con respecto al ciclo previo.

Un aspecto relevante para mencionar de esta campaña es que los elevados rindes tuvieron como contrapartida una merma en la calidad del cereal en comparación a cosechas de años anteriores.

“Según el relevamiento realizado para la Cámara Arbitral de Cereales (CAC) para la subregión II Norte, que incluye al sur de Santa Fe, sudeste de Córdoba y norte de Buenos Aires, se evidencia una caída en el contenido de proteína (base humedad 13,5%), que promedió 9,5%, una cifra 2,6 puntos porcentuales por debajo al promedio de las dos campañas anteriores”, apunta. Por su parte, el peso hectolítrico promedió 70,3 hg/hl en la subregión II Norte, alrededor del 11% por detrás de las últimas campañas.

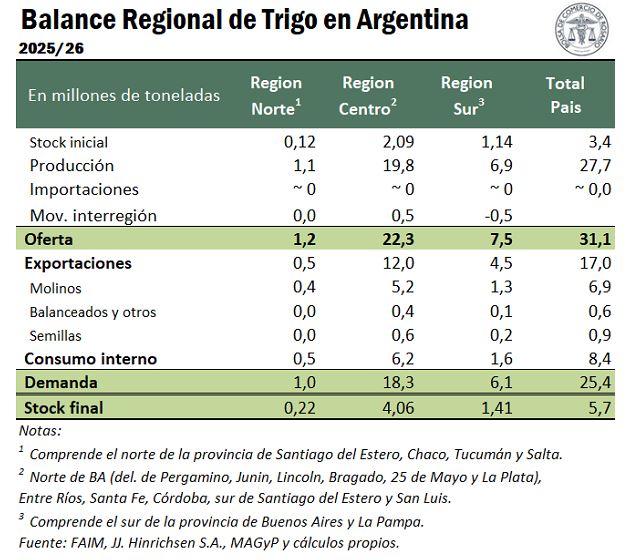

Se estima que el remanente de la campaña pasada ronde las 2,3 millones de toneladas, de las cuales 2,1 se ubicarían en la región central, 1,1 millones en el Sur y 100.000 toneladas en el Norte.

“Incorporando los stocks iniciales y movimientos interregionales de parte del cereal desde el sur hacia el centro, se estima que la oferta total de grano 2025/26 en el país alcance un registro récord de 31,1 millones de toneladas, con 21,8 millones de oferta en la región Central, 8,0 millones en la región Sur y 1,2 millones en la Norte”, destaca.

Por el lado de la demanda, se prevé que el principal uso del trigo en la campaña 2025/26 sean las exportaciones, las cuales se proyectan en 17 millones. Del total exportado, 11,5 millones se despacharían desde las terminales portuarias de la región Centro.

El segundo mayor componente de la demanda es el que proviene de la molinería para la posterior comercialización de harina. Este sector insumiría 6,9 millones de toneladas de trigo. Considerando la ubicación y capacidad de los molinos, se prevé que 5,2 millones de toneladas sean procesadas en la región Centro, 1,3 millones en la región Sur y 400.000 toneladas en el Norte.

Por último, se estima una demanda nacional de 900.000 toneladas para semillas de la próxima campaña y 600.000 para la elaboración de alimentos balanceados.

{kind=link}