Los granos está bajo “asedio” de administradores de fondos de inversión que, ante la incertidumbre, liquidan posiciones de todo lo que tienen a mano para relocalizar capitales en activos líquidos de bajo riesgo (como pueden ser los títulos del Tesoro de EE.UU.)

La gran pregunta que todos se hacen, obviamente, es si la actual dinámica corresponde a un ajuste coyuntural o bien se trata del inicio de una catástrofe bajista generada por un proceso de liquidación generalizada de posiciones.

Los mayores impactos en medios y redes sociales, en el escenario actual, lo suelen generar aquellos profetas del apocalipsis que, por lo general, tienen posiciones “vendidas” hasta la manija, es decir, ganarán un montón de dinero si el mercado se hace “pelota”.

Si bien es imposible hacer un pronóstico razonable cuando el contexto es tan cambiante, sí podemos analizar qué sucedió en retrospectiva para intentar observar de dónde venimos.

Al analizar, por ejemplo, la evolución reciente del Bloomberg Commodity Index Total Return (BCOMTR), uno de los tantos índices de commodities, puede verse que en el último año los futuros de materias primas fueron un “refugio” más que óptimo para protegerse del proceso inflacionario global o, en otras palabras, de la depreciación del dólar estadounidense generada por el incremento bestial de la oferta de esa moneda sin una contrapartida de ese fenómeno en la economía real.

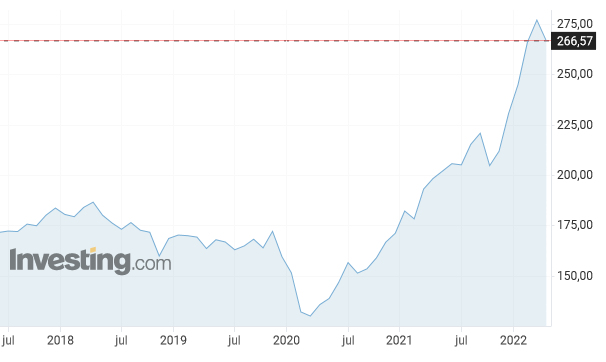

Ahora vayamos un poco más atrás, para ver que en el último lustro los commodities registraron un bajón tremendo en el primer tramo de 2020, el cual se explica porque el temor generado por la pandemia hizo que la mayor parte de los inversores –tal como sucede en estos días– se desprenda de todo lo que tenía a mano para relocalizar capitales en activos líquidos de bajo riesgo hasta que “aclare”.

Ahora vayamos un poco más atrás, para ver que en el último lustro los commodities registraron un bajón tremendo en el primer tramo de 2020, el cual se explica porque el temor generado por la pandemia hizo que la mayor parte de los inversores –tal como sucede en estos días– se desprenda de todo lo que tenía a mano para relocalizar capitales en activos líquidos de bajo riesgo hasta que “aclare”.

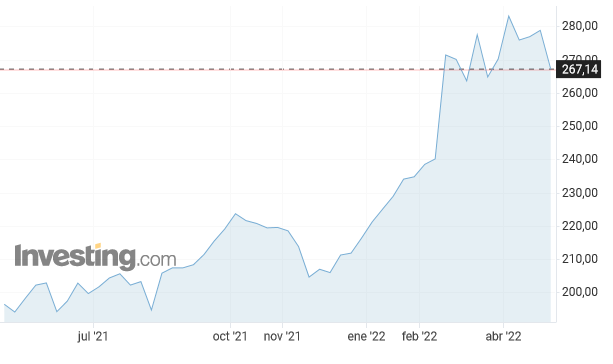

Hacia mediados de 2020, cuando estaba claro cuáles eran los alcances de la pandemia de Covid-19, los administradores de carteras de inversión volvieron al mercado con un gran ímpetu. En ese proceso, por supuesto, se registraron tres “correcciones” y ahora nos encontraríamos en la cuarta, a menos, claro, que lo que estemos presenciando no sea una corrección, sino el inicio de un proceso de “desmantelamiento” de posiciones.

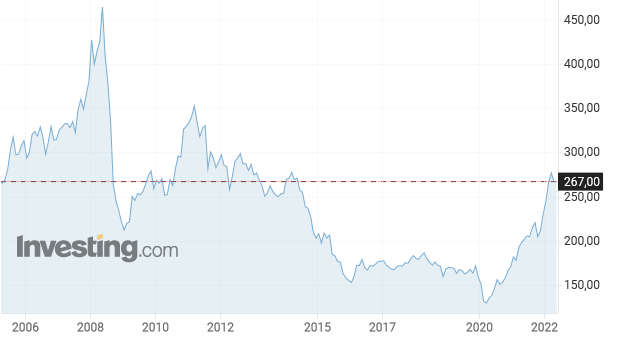

Y ahora vayamos mucho más atrás, para observar los últimos quince años y visualizar que el BCOMTR se encuentra actualmente en niveles similares a los presentes en el primer lustro de la década pasada, pero sigue muy lejos del tope alcanzado en la primera década del presente siglo, donde ocurrió –vale recordar– un caída gigantesca de precios motivada (cuando no) por un factor financiero (crisis de las hipotecas subprime) ajeno a la dinámica del mercado agroindustrial.

Resumiendo: los precios de los futuros de materias primas agroindustriales terminan, tarde o temprano, regresando a un nivel que refleja la situación de oferta y demanda globalde tales activos, pero en el medio a veces deben “comerse” un golpe bajista generado por factores monetarios o financieros porque, si bien tienen como activo subyacente un commodity, no dejan de ser instrumentos financieros de inversión.

Resumiendo: los precios de los futuros de materias primas agroindustriales terminan, tarde o temprano, regresando a un nivel que refleja la situación de oferta y demanda globalde tales activos, pero en el medio a veces deben “comerse” un golpe bajista generado por factores monetarios o financieros porque, si bien tienen como activo subyacente un commodity, no dejan de ser instrumentos financieros de inversión.

El índice BCOMTR está integrado por una canasta de contratos futuros, los cuales se van “roleando” con las posiciones más cercanas a medida que las anteriores expiran, de activos energéticos (como el petróleo, gas natural, gasoil, nafta), agroindustriales (maíz, trigo, poroto, aceite y harina de soja), metales industriales (cobre, aluminio, zinc y níquel), metales preciosos (oro y plata), azúcar, café, algodón y hacienda.

{kind=link}