En la última semana pudimos observar cómo las cotizaciones de las materias primas (commodities), entre las cuales se incluyen los productos agroindustriales, registraron una volatilidad enorme con movimiento extraños que poco tienen que ver con las condiciones de oferta y demanda presentes en el mercado global.

No tiene sentido alguno intentar buscar fenómenos particulares para intentar explicar ese fenómeno porque la causa detrás del mismo reside en el hecho de que el sistema financiero global está atravesando el “Triángulo de las Bermudas” y, por lo tanto, carece de brújulas para poder caracterizar con precisión el curso de las acciones que tiene por delante.

La guerra en el terreno militar es bastante fácil de definir, pero la monetaria y financiera puede prestarse a confusión. Pero tanto una como otra tienen efectos en todos los órdenes de la economía global en la que vivimos.

El pasado 25 de marzo, dentro el cúmulo enorme de noticias, hubo una que no puede pasar desapercibida para todos las empresas y naciones que dependen de las exportaciones de commodities: el Banco Central de la Federación Rusa anunció que hasta el próximo 30 de junio comprará oro a un valor de 5000 rublos, cifra que equivale a un tipo de cambio de 80 rublos por dólar, un nivel similar al presente antes de la invasión a Ucrania.

Adicionalmente, el gobierno de Vladimir Putin dispuso que las naciones que integran la Unión Europea tendrán que abonar en rublos el petróleo y el gas ruso, lo que implica, en los hechos, que tendrán que venderle bienes y servicios a Rusia para hacerse de rublos o bien entregar oro para poder comprar commodities energéticos. Y están evaluando extender la medida a las demás materias primas que exporta Rusia, entre las cuales se incluyen el trigo y el aceite de girasol.

Adicionalmente, el gobierno de Vladimir Putin dispuso que las naciones que integran la Unión Europea tendrán que abonar en rublos el petróleo y el gas ruso, lo que implica, en los hechos, que tendrán que venderle bienes y servicios a Rusia para hacerse de rublos o bien entregar oro para poder comprar commodities energéticos. Y están evaluando extender la medida a las demás materias primas que exporta Rusia, entre las cuales se incluyen el trigo y el aceite de girasol.

Si ese es el paso previo para establecer la convertibilidad del rublo con oro, estamos en presencia de un cambio estructural en el orden económico global, porque la movida rusa implicará declarar que las monedas fiat, como el euro o el dólar, no tienen valor alguno al no estar respaldadas en activos reales, algo que sucede desde comienzos de la década del ’70, cuando el entonces presidente de EE.UU., Richard Nixon, declaró formalmente que el dólar no era convertible en oro, rompiendo así el patrón “oro-dólar” establecido en el acuerdo de Bretton Woods (1944).

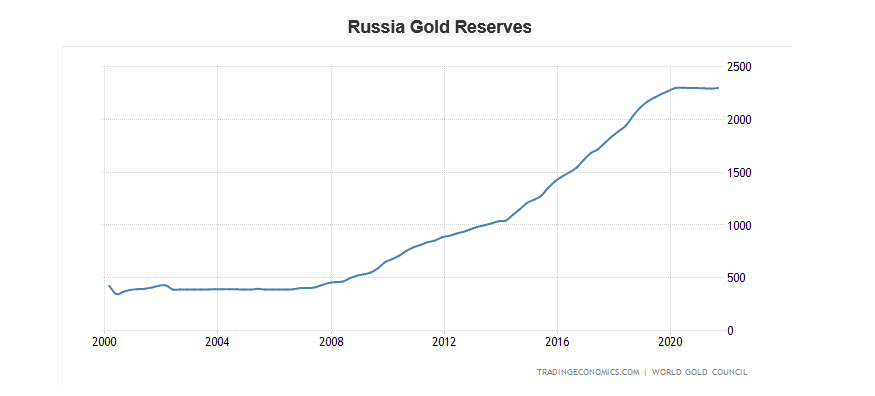

Un dato que no puede pasar desapercibido es que el hecho de que en la última década Rusia comenzó a acumular grandes cantidades de oro, como si se estuviese preparando, de alguna manera, para hacer frente a la actual coyuntura. ¿Qué otra nación emprendió el mismo camino? Pues nada menos que China, aliado tácito de Rusia y contrincante de EE.UU. y, por extensión, de Europa.

Si el dólar y su compañero de menor rango, el euro, pasan a estar bajo ataque por parte del rublo y, quizás posteriormente, también del yuan, entonces el factor monetario de referencia actual para medir el valor de los commodities ingresará en un nuevo escenario y, tarde o temprano, deberá también buscar la convertibilidad con activos reales para evitar terminar convirtiéndose en papel higiénico.

Si el dólar y su compañero de menor rango, el euro, pasan a estar bajo ataque por parte del rublo y, quizás posteriormente, también del yuan, entonces el factor monetario de referencia actual para medir el valor de los commodities ingresará en un nuevo escenario y, tarde o temprano, deberá también buscar la convertibilidad con activos reales para evitar terminar convirtiéndose en papel higiénico.

Más allá de las turbulencias y dudas que pueden llegar a generarse en semejante escenario, lo cierto es que, al final del día, deberían salir fortalecidas aquellas economías que producen bienes básicos y esenciales para el desarrollo de la civilización, es decir, commodities, pues el dinero terminará siendo un reflejo de la tenencia y capacidad de producción de los mismos, mientras que en la actualidad es solamente una cuestión de fe depositada sobre un concepto que no tiene límite alguno para expandirse hasta el infinito.

{kind=link}