En el complejo panorama económico que atraviesa Argentina, el sector agropecuario enfrenta un desafío estructural que amenaza seriamente su sostenibilidad de cara a la campaña 2025/26: la escasez y el encarecimiento del crédito financiero.

El reciente fin de la rebaja temporaria en los derechos de exportación –que elevó nuevamente la alícuota de la soja al 33% y del maíz al 12%– impacta directamente en la rentabilidad de los productores. Según estimaciones de CREA, el 80% de las zonas sojeras enfrentan un panorama con márgenes negativos.

Pero eso es sólo una parte del problema, porque el verdadero cuello de botella es el financiamiento. “No estamos ante un problema de liquidez, porque los bancos tienen suficientes depósitos en dólares; el problema es la desconfianza”, explicó Diego Palomeque, consultor financiero y director de la consultora Agroeducación.

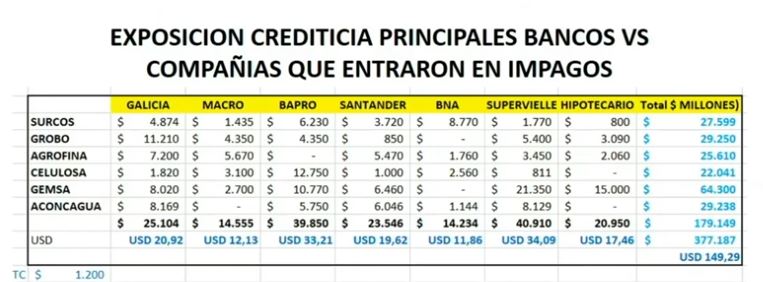

Las entidades financieras han sido golpeadas por múltiples defaults, reestructuraciones y concursos de acreedores, especialmente en sectores como el agro y la energía. Cuando se pierde confianza en la capacidad de repago, se retrae el crédito, se acortan los plazos y se encarecen las tasas.

“Existe deuda bancaria y financiera en situación irregular por más de 2000 millones de dólares. Si empezás a comerte ‘piñas’ crediticias todas las semanas, es natural que quieras proteger tu activo. Hoy el mercado está sólo para financiar a las empresas ‘top’ de la Argentina, tales como Aluar, Arcor o Tecpetrol, lo que representa apenas un puñado de corporaciones”, explicó en un video publicado por Agroeducación.

El crédito de origen financiero, que se obtiene de bancos y mercados de capitales, está cada vez menos accesible. Las tasas en dólares oscilan entre el 8% y el 10% anual, si es que se consigue financiamiento.

“El gran problema de la campaña 2025/26 es conseguir la plata para producir, fundamentalmente el de origen financiero. El negocio está muy desarbitrado al analizar renta contra riesgo”, comentó Palomeque.

El impacto es doble: por un lado, crece el riesgo, ya que las empresas enfrentan mayores dificultades para sostener el flujo operativo sin crédito. Por otro, se tensa toda la cadena de pagos. El aumento de cheques rechazados, como lo demuestran los datos oficiales del Banco Central (BCRA), refleja un mercado que se está secando de liquidez.

Algunas compañías del sector pudieron superar el problema porque los accionistas realizaron aportes de su bolsillo para demostrar confianza al mercado. “¿Pero cuántos son los que pueden hacer eso? Muy pocos, porque la mayor parte de las empresas del sector trabajan con un nivel elevado de apalancamiento del capital de trabajo”, detalló.

Si las tasas de interés en dólares son elevadas para el agro, en pesos son imposibles porque –considerando la tasa de devaluación implícita de los futuros de dólar en el mercado A3– deberían estar por debajo del 30% anual para que sean consideradas viables. “No es un año para financiarse en pesos”, aseveró Palomeque.

El agro necesita transitar un largo “desierto financiero” hasta la próxima cosecha de granos finos en diciembre 2025/enero 2026. Mientras tanto, el panorama luce complejo con precios internacionales deprimidos y la suba de retenciones.

La clave, en contextos como los actuales, consiste en priorizar el capital propio o buscar esquemas asociativos que permitan darle continuidad a la producción sin asumir costos financieros que no están acordes al riesgo del negocio.

“En épocas de estabilidad se defiende el margen. En épocas de volatilidad se defiende la liquidez. Todos podemos pasar malos momentos. Las empresas pueden sobrevivir a márgenes negativos, pero no pueden sobrevivir si se quedan sin liquidez”, resumió Palomeque.

{kind=link}