El crecimiento del poder de compra registrado por los “consumos” internos en los últimos dos años modificó la dinámica comercial del maíz en el mercado argentino.

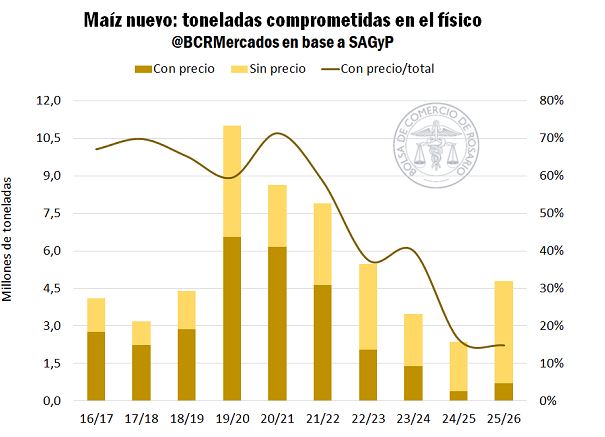

Los compromisos anticipados de maíz están siendo limitados y aún más las coberturas de precio en el físico. Al último dato oficial se comprometieron 4,8 millones de toneladas de maíz 2025/26, de las cuales solo 710.000 toneladas se hicieron con precio, una cifra que representa el 15% del total comprometido, la proporción más baja en los últimos diez años.

“El volumen comprometido de la campaña 2024/25 es de 29,4 millones de toneladas, menos del 60% de la producción de maíz, cuando a esta altura ya deberíamos tener el 75% anotado”, destaca un informe de la Bolsa de Comercio de Rosario (BCR).

“El volumen comprometido de la campaña 2024/25 es de 29,4 millones de toneladas, menos del 60% de la producción de maíz, cuando a esta altura ya deberíamos tener el 75% anotado”, destaca un informe de la Bolsa de Comercio de Rosario (BCR).

“En base a las estimaciones de oferta, quedarían 13 millones de toneladas de maíz 2024/25 aún sin vender (neto de granos que no entran al circuito comercial), tres veces el volumen promedio entre la 2017/18 y 2021/22”, añade.

El ritmo de embarques del cereal viene flojo. En septiembre pasado se despacharon 1,8 millones de toneladas de maíz y en octubre no se lograría pasar de las 2,0 millones de toneladas.

“En el acumulado de la campaña 2024/25, terminando el décimo mes del año se embarcarían 23 millones de toneladas de maíz, el 70% del programa exportador esperado para este ciclo, el avance más lento en por lo menos los últimos diez años”, señala el informe.

“Entre una nueva cosecha que se postula como récord y una importante cantidad de toneladas que aún no tienen contrato de la actual campaña, el volumen sin precio de la nueva puede verse expuesto a un escenario de oferta pesada y presión sobre las cotizaciones, si no se despierta la demanda externa por el cereal”, indica la BCR.

La cuestión es que el apuro por vender maíz por anticipado viene decayendo en línea con las oportunidades ofrecidos por avícolas, porcinos, feedlots, balanceados, tambos y fábricas de bioetanol, entre otros “consumos”.

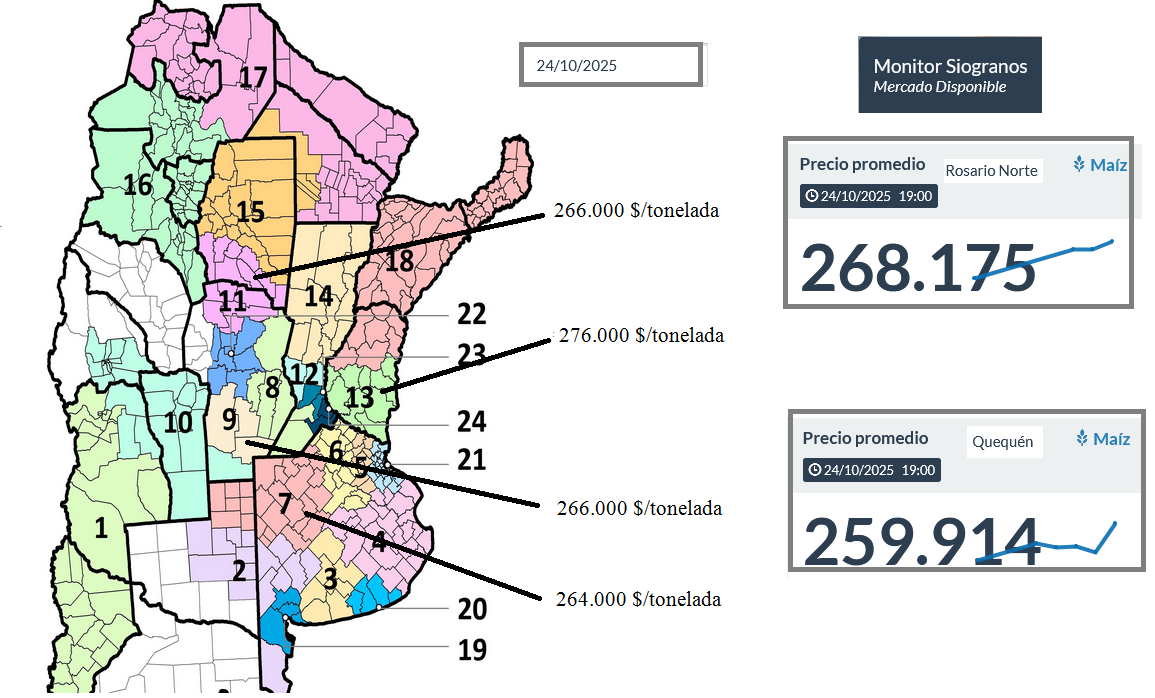

Basta, por ejemplo, con observar los valores negociados este viernes 24 de octubre para evidenciar la competitividad de los “consumos” en las diferentes regiones productivas con respecto a los exportadores que operan en las terminales de Rosario y Quequén. Si bien los plazos de pagos son mayores en el caso de los “consumos”, los precios, netos de flete, son en muchos casos sustancialmente mayores.

Si bien en términos volumen son los exportadores los que siguen dominando la originación de mercadería, la sangría constante de maíz que se va por los consumos internos no deja de ser una preocupación para los grandes exportadores y una gran noticias para los productores agrícolas.

La pregunta es la dinámica observada en los últimos dos años es de carácter estructural, es decir, llegó para quedarse, o bien un fenómenos circunstancial que podría revertirse con un cambio de las condiciones macroeconómicas.

{kind=link}

Y mejor ¿no?, mayor competencia por comprar le mejora el precio al productor ( o como mínimo reduce la posibilidad de que los clientes quieran bajar el precio). Ojalá se sostenga la tendencia, por el bien del productor.