El presidente electo de EE.UU., Donald Trump, asumirá su cargo el próximo 20 de enero. Falta muchísimo para eso. Sin embargo, en función de los antecedentes en la materia, el mercado de la soja estadounidense ya comenzó a adelantar el escenario del segundo mandato del político neoyorkino.

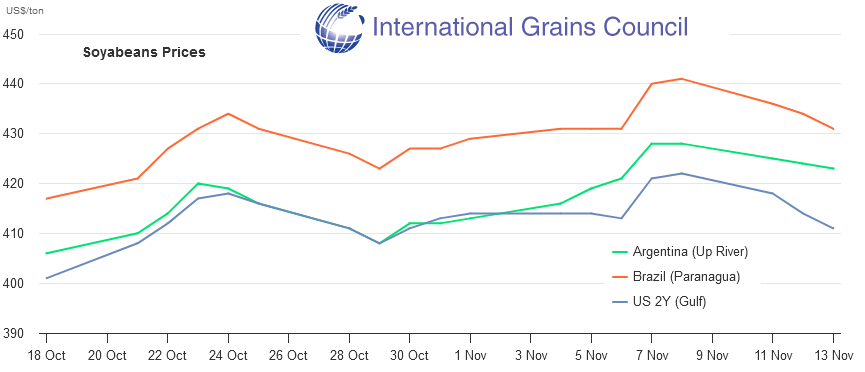

Los valores FOB de la soja Golfo de México (EE.UU.) comenzaron a distanciarse de los precios sudamericanos ante la posibilidad de que una segunda edición de la “guerra comercial” termine con represalias chinas hacia la soja estadounidense, algo que, como contrapartida, beneficiaría al poroto exportado por las naciones integrantes del Mercosur.

Pero no es el único factor que está afectando negativamente a la soja de EE.UU., porque un conflicto en Medio Oriente está haciendo que las exportaciones estadounidenses de productos del complejo sojero hacia destinos asiáticos no sean competitivas con respecto a los embarques sudamericanos.

EE.UU. está obligado a usar el Canal de Suez para poder exportar poroto, harina y aceite de soja hacia Asia porque su principal complejo agroexportador se encuentra en el océano Atlántico. Y el paso por ese canal se ha encarecido por demás debido al conflicto planteado por los grupos bélicos comandados por los hutíes de Yemen.

Para colmo, el único factor alcista que tenía la soja en EE.UU., el creciente uso interno de aceite a partir de enormes incentivos gubernamentales para elaborar biodiésel, fue “dinamitado” esta semana por Trump al nombrar frente a la Agencia Ambiental de ese país (EPA) a un hombre no cree que los biocombustibles sean un factor estratégico de desarrollo.

Cuando todos esos elementos se ponen sobre la mesa, está claro que el único resultado posible es una tendencia bajista feroz sobre los valores de todos los productores del complejo sojero en EE.UU., tal como se aprecia en el mercado de futuros agrícolas CME Group (“Chicago”).

La buena noticia es que el Mercosur en general y la Argentina en particular tienen un mercado institucionalizado en el cual puede reflejarse la particular situación presente en el mercado global de la oleaginosa. Se trata del Matba Rofex.

Si bien la tendencia es general para todos los mercados del orbe, los contratos de Soja Rosario Matba Rofex evidencian un divorcio creciente de sus pares en el CME Group, lo que se explica precisamente por el impacto diferenciado de una segunda edición de la “guerra comercial” en camino.

Al observar la evolución del precio del contrato Soja CME Mayo 2025, es factible ver que los precios ya están explorando el “piso” registrado en agosto pasado; una barrera que, si es traspasada, tiene seguramente un recorrido bajista adicional por experimentar.

No es el caso de la Soja Rosario Mayo 2025, posición que, si bien corresponde a la cosecha de soja de primera argentina, tiene aún un largo trecho para poder alcanzar el “piso” logrado en agosto pasado.

La posibilidad de poder disponer de un mercado propio de futuros agrícolas, que refleje las particularidades regionales, representa un valor agregado sustancial en la actual coyuntura que, por razones de orden geopolítico, favorecen a la producción sudamericana.

{kind=link}

No sean giles, si le hacen un embargo cerealero a china ningún barco que cargue soja en estos lares llegará a su destino ya que china no tiene la capacidad de defender sus intereses más allá de sus zona , así que vayan optando sembrar otra cosa o cambiar a la cría de ganado.

Estos bichos de capo tienen un olor a zurdo insoportable

Son bichos porqué son kukardos, se nota a la lejania, ni una puta noticia sin ideología p tirar mierda han publicado desde qué Milei asumió, espero qué fueran igual de duros con los gobiernos de Kristina, Macri, Kristina y Kristina, y el Pingüino

Que giles!! En serio creen que la llegada de Trump y su guerra con China beneficia a los farmer sudamericanos??? Para que creen que quieren controlar el Paraná?? No muchachos, están más perdidos que camello en el Iberá!! Ni energía, ni alimentos para China! Esas son las cartas con la que Trump se sienta a negociar… Por hacer operaciones perdieron la capacidad de análisis… hay que regresar a las fuentes..