El cierre de registro de exportación de harina y aceite de soja –que se instrumentó el domingo pasado– provocó que en la última semana el valor de la soja argentina perdiera más de 40 u$s/tonelada.

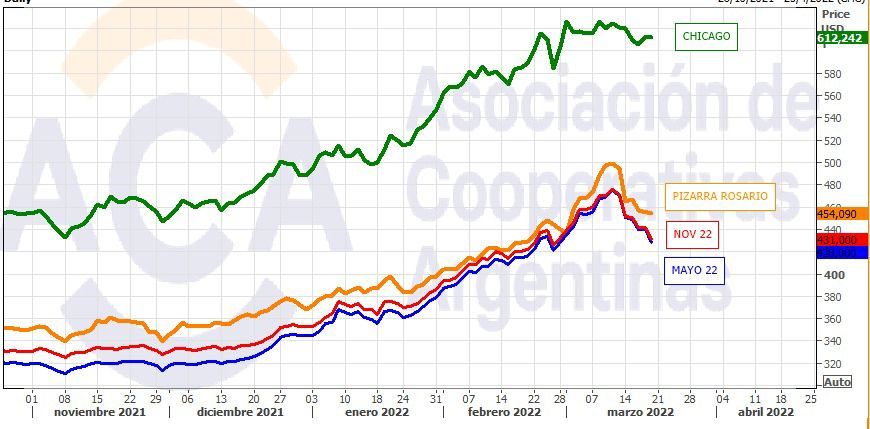

El contrato Soja Rosario Marzo 2022 del Matba Rofex, correspondiente a la soja 2020/21, terminó hoy con un promedio de 430,0 u$s/tonelada luego de haber cerrado el viernes pasado en un promedio de 474,0 u$s/tonelada.

En tanto, la Soja Rosario Mayo 2022, posición correspondiente a la soja de primera del ciclo 2021/22, cerró la jornada de hoy con una media de 428,0 u$s/tonelada luego de haber terminado el viernes en 470,0 u$s/tonelada. Similar suerte corrió la posición Julio 2022 (soja de segunda).

En términos porcentuales, el contrato Soja Rosario Mayo 2022 perdió un 9,0% en lo que va de la semana, mientras que la posición equivalente en el mercado estadounidense CME Group descendió apenas un 0,4%.

El propósito del gobierno argentino –que se oficializaría en las próximas horas– es llevar todas las alícuotas del complejo sojero al 33%. En la actualidad la harina y el aceite de soja en bruto tributan un derecho de exportación del 31%, mientras que es del 30% para el aceite de soja refinado.

El propósito del gobierno argentino –que se oficializaría en las próximas horas– es llevar todas las alícuotas del complejo sojero al 33%. En la actualidad la harina y el aceite de soja en bruto tributan un derecho de exportación del 31%, mientras que es del 30% para el aceite de soja refinado.

Al quitar poder de compra a la industria aceitera, que es el mayor demandante –por lejos– del poroto en el mercado argentino, la consecuencia directa una caída de los precios ofrecidos por la oleaginosa.

Pero mientras que la jugada oficial es un drama para los productores, al Estado nacional no se le mueve un pelo porque los valores FOB oficiales de los productos del complejo sojero, fijados diariamente por el Ministerio de Agricultura, siguen en niveles muy altos respecto de las referencias presentes en los mercados de EE.UU. y Brasil. Vale recordar que el FOB oficial se emplea tanto para calcular el derecho de exportación (que se paga por adelantado en un 90%) como la liquidación final por ingresar al momento de concretar el embarque.

De todas maneras, quitar ingresos adicionales a la producción representa un riesgo importante en la actual coyuntura, porque las empresas agrícolas suelen financiar la siembra de cereales de invierno con los ingresos generados por la cosecha de granos gruesos y, frente a un encarecimiento considerable de los insumos (fundamentalmente fertilizantes), podría resultar perjudicada la intención de siembra de trigo y cebada, así como el paquete tecnológico empleado.

{kind=link}