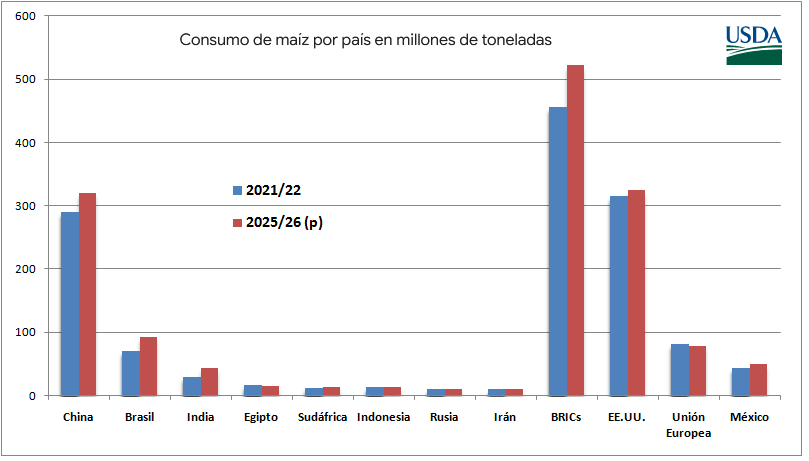

La influencia de los BRICs en el mercado mundial de maíz es creciente. Mientras que en el último lustro el consumo mundial de maíz se incrementó en un 6,0% –según datos del USDA–, en los ochos principales países integrantes de los BRICs creció un 14,4%.

Eso implica que el foro creado en 2010 por Brasil, Rusia, India, China y Sudáfrica, que posteriormente sumó a Egipto, Emiratos Árabes Unidos, Etiopía, Irán e Indonesia como miembros plenos, tiene (y tendrá) un rol preponderante en la formación de los precios internacionales del cereal forrajero.

La dinámica de consumo tiene un actor clave en India, que en el ciclo 2025/26 se espera –según el USDA– que use 43,5 millones de toneladas de maíz, una cifra 45% mayor a la registrada en 2021/22. Semejante crecimiento se explica no sólo por el aumento del consumo de carne aviar, sino también por el crecimiento de la producción de bioetanol de maíz en la nación asiática.

Brasil, por su parte, consumiría en el ciclo 2025/26 una cifra de 93,0 millones de toneladas, un 31% más que en 2021/22, lo que se explica a partir del crecimiento de su formidable industria de proteínas cárnicas y del impulso que también está registrando la producción de bioetanol en base al cereal.

El mayor volumen de consumo corresponde obviamente a China, con un estimado de 321 millones en el presente ciclo comercial (+10% que en 2021/22).

Al sumar el consumo esperado de Brasil, Rusia, India, China, Sudáfrica, Egipto, Irán e Indonesia puede evidenciarse que representaría en 2025/26 un 41,0% del total mundial versus un 37,9% en 2021/22, mientras que en esa lapso EE.UU. pasó de 26,2% a un 25,5%.

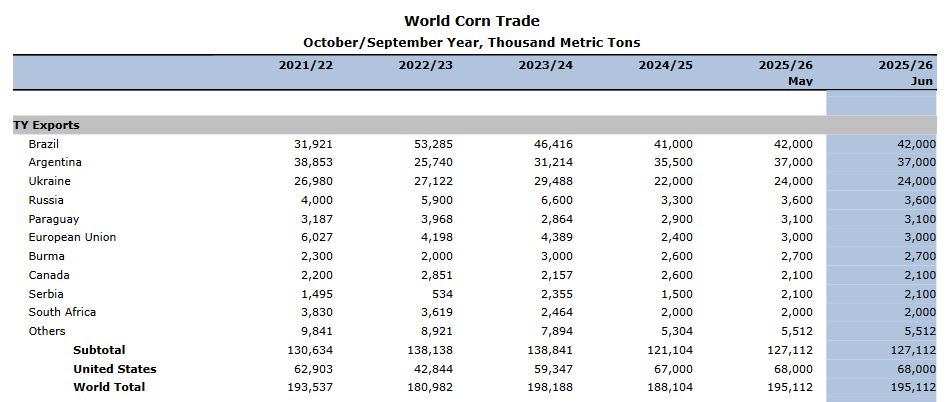

Siempre siguiendo los datos previstos por el USDA para 2025/26, en el ranking de los principales países importadores de maíz aparecen China en el sexto lugar, Egipto en el séptimo e Irán en el octavo, mientras que Brasil es el segundo exportador global con una participación prevista del 21,5% por detrás de EE.UU. con el 34,8%.

Si bien EE.UU. sigue liderando las exportaciones mundiales de maíz, es factible evidenciar que la mayor parte del crecimiento de la demanda mundial del cereal se está regostando en mercados que actualmente están experimentando una reconfiguración geopolítica a partir de acciones comerciales y militares promovidas por la potencia dominante.

{kind=link}