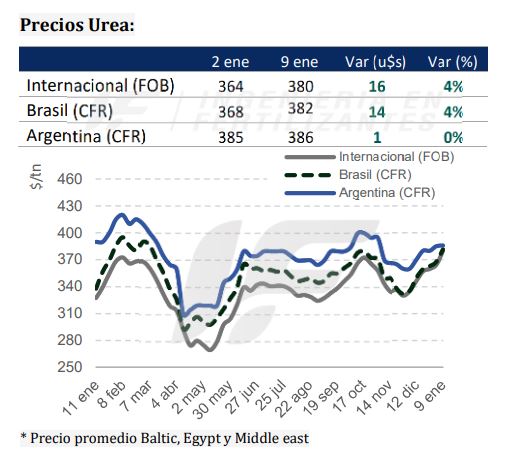

Esta semana los precios internacionales de la urea granulada registraron un alza considerable que no se trasladó al mercado argentino a causa de la baja demanda ocasionada por los déficits de humedad presentes en regiones agrícolas clave.

Los pronósticos indican que recién el jueves de la semana que viene se puede llegar a esperar un cambio de tendencia en el régimen de precipitaciones y es factible que para entonces buena parte de los cultivos de maíz en las zonas afectadas ya hayan perdido potencial de rendimiento.

En ese marco, “algunos aprovecharon la oportunidad para vender inventarios de campañas anteriores, obteniendo márgenes de ganancia”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

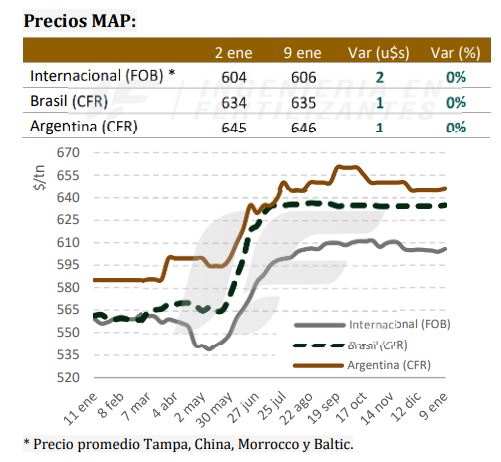

“Los fosfatados atraviesan un período de estabilidad de precios, pero con muy baja actividad comercial. La combinación de incertidumbre climática y económica mantiene a los productores en una posición de espera, priorizando la observación de señales que les permitan tomar decisiones más seguras de cara a la campaña agrícola 2025”, añade.

El mercado global de urea, en tanto, mostró un comportamiento alcista impulsado por restricciones en la oferta y una creciente demanda en regiones clave. India generó expectativas de una inminente licitación de compra, lo que permitió a productores y traders mantener la tendencia alcista de los precios, favorecidos por la fluidez logística hacia el país asiático.

“La producción de Irán sufrió recortes debido a la escasez de gas, limitando su capacidad de exportación hacia mercados habituales como Brasil. Esto abrió espacio para que otros orígenes incrementaran su participación en ese destino”, señala el informe.

“La producción de Irán sufrió recortes debido a la escasez de gas, limitando su capacidad de exportación hacia mercados habituales como Brasil. Esto abrió espacio para que otros orígenes incrementaran su participación en ese destino”, señala el informe.

Brasil, por su parte, aunque con una demanda moderada, validó parcialmente los nuevos precios con compras puntuales, lo que sostuvo el impulso alcista.

“En Europa, el aumento de los costos del gas, exacerbado por tensiones en el suministro a través de Ucrania, anticipa mayores costos de producción de fertilizantes”, apunta.

“Pese a la solidez del mercado en el corto plazo, existen factores que podrían influir negativamente: los futuros del mercado de urea muestran una tendencia bajista, la relación insumo/producto no es favorable y la debilidad de los precios de los granos añade presión”, advierte el informe.

En lo que respecta a los fertilizantes fosfatados, con China fuera del mercado los precios permanecen elevados a pesar de que las relaciones de precios insumo/producto son desfavorables (se ubican en niveles de 2022, cuando los precios de los fosfatos estaban elevados debido luego de la invasión de Ucrania por parte de Rusia).

“La probabilidad de que China reanude sus exportaciones en el corto plazo es baja. Del lado de la demanda factores como la licitación de fosfato diamónico (DAP) en Etiopía, los bajos inventarios en India y la creciente demanda en el sudeste asiático sostienen los precios del DAP”, remarca el informe.

“La probabilidad de que China reanude sus exportaciones en el corto plazo es baja. Del lado de la demanda factores como la licitación de fosfato diamónico (DAP) en Etiopía, los bajos inventarios en India y la creciente demanda en el sudeste asiático sostienen los precios del DAP”, remarca el informe.

Un 23% del área argentina de maíz presenta condiciones hídricas regulares a malas

{kind=link}