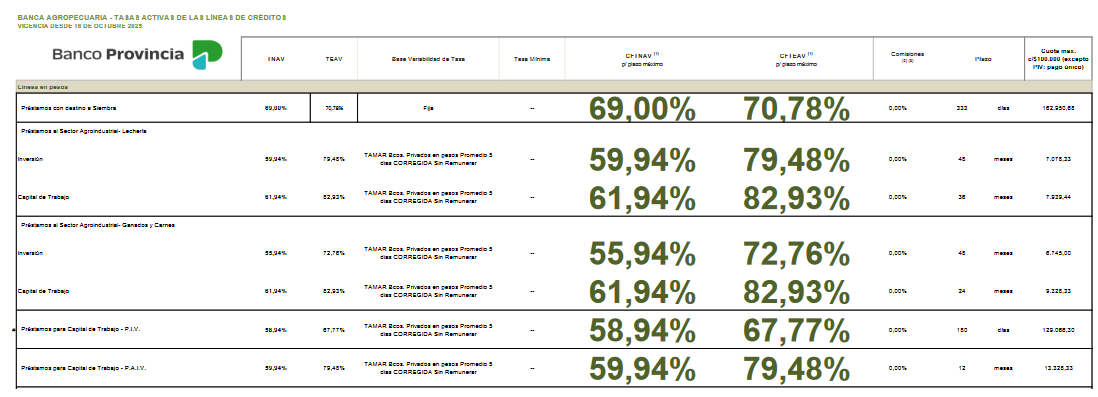

Si bien las empresas agrícolas argentinas tienen la posibilidad de financiarse en dólares, en el agro existen múltiples rubros pesificados que asumirían un riesgo enorme al optar por esa alternativa. Por tal motivo, la nornalización de las tasas de interés en moneda nacional representa uno de los principales desafíos de la política económica del gobierno de Javier Milei.

Mientras que la inflación minorista anual proyectada, según REM-BCRA, se encuentra en el 21,9%, los bancos ofrecen créditos para capital de trabajo que, dependiendo de la entidad y la empresa agropecuaria solicitante, pueden oscilar en general en un costo financiero total del 70% al 80%, lo que hace inviable la operación y, por ende, impide el crecimiento de la actividad económica.

“Esta semana tanto el Banco Central (BCRA), que dio un primer paso con una incipiente baja de encajes, como el Tesoro, que logró el menor costo de financiamiento desde marzo de 2025, liberó liquidez y no enfrentó demanda de instrumentos dollar-linked en su primer test de deuda post electoral, están dando señales en esa dirección”, señala un informe de la consultora Invecq.

La primera licitación tras los comicios legislativos dejó un balance positivo. El punto más destacado fue que la tasa promedio ponderada de las Lecap se ubicó en 2,87% mensual, nivel que no se veía desde marzo de 2025.

El gobierno logró renovar un 60% de los títulos públicos (Lecaps, Boncap y Lelink) destinados a contener el excedente monetario con instrumentos que en un 100% tuvieron tasa fija (a diferencia de las licitaciones preelectorales en donde los instrumentos dollar-linked ganaron mayor protagonismo) y con plazos además mayores: el 34% colocó a noviembre de 2025, mientras que el 66% restante se extendió hacia 2026 y 2027.

“Luego de tres meses en los que la política monetaria se concentró casi exclusivamente en contener al dólar, el gobierno debería avanzar hacia su normalización, es decir, una mayor flexibilidad que reduzca la volatilidad y permita una baja de tasas de interés”, señala Invecq.

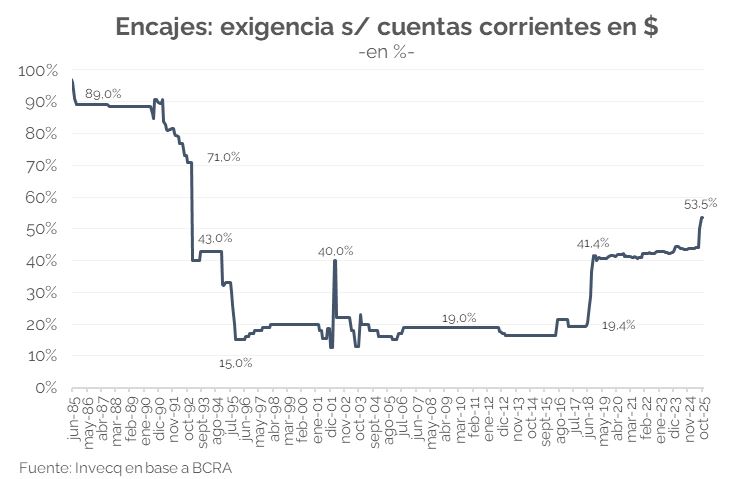

Esta semana dio un pequeño paso en ese sentido, al determinar que el cómputo para el cumplimiento de la integración de efectivo mínimo en las entidades bancarias volviera a ser mensual –desde el 14 de agosto pasado era diario– y determinó que la entidades deben tener al menos el 95% del encaje total exigido al final del día, mientras que antes era el 100%.

“Aunque la exigencia sigue en máximos desde enero de 1993 y las tasas siguen muy elevadas en términos reales, algunas ya comenzaron a reaccionar: la tasa anual de las cauciones cerraron la semana en la zona de 20% y el REPO (operación interbancaria) en el 30%. Aún falta que el resto de las tasas del sistema financiero converjan hacia niveles más razonables, lo que sería muy positivo en términos de actividad, que se encuentra estancada desde febrero”, apunta el informe.

“Resta ver con qué ritmo y alcance avanzará la flexibilización monetaria. Por un lado, la demanda de cobertura tendería a moderarse, aunque todavía se mantiene alta –el tipo de cambio casi no reaccionó tras las elecciones–; por otro, la oferta será menor que la que hubiera sido sin el adelanto de la liquidación del agro. Si bien la tensión disminuyó, no puede descartarse algún ajuste en el esquema cambiario”, advierte.

En otras palabras: para que pueda producirse una normalización de las tasas de interés –esencial para reactivar la actividad económica– primero es indispensable que se normalice el tipo de cambio, lo que implica que el mismo debería alcanzar su valor de mercado sin que eso promueva un salto inflacionario importante. Gran desafio.

{kind=link}