Los fundamentos propios del mercado de commodities agroindustriales, si bien vienen sumando factores alcistas, siguen siendo “neutralizados” por fuerzas del ámbito financiero.

En los próximos siete días no se prevén precipitaciones abundantes en Iowa y el norte de Illinois, dos regiones agrícolas clave del Medio Oeste de EE.UU. que viene arrastrando déficits hídricos en la últimas semanas. El resto de la “zona núcleo” estadounidense recibiría aportes moderados, según proyecta el Servicio Meteorológico de EE.UU. (NOAA).

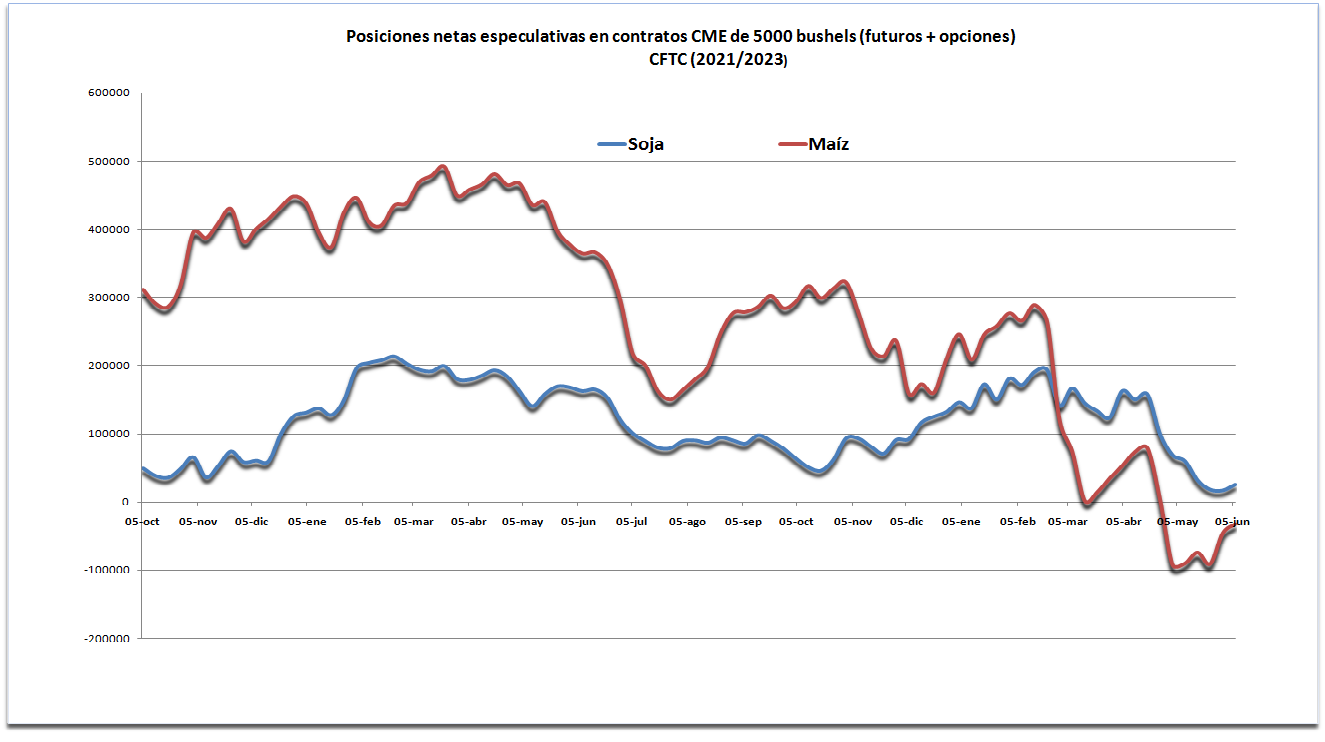

Los administradores de fondos agrícolas que operan en el CME Group (“Chicago”) comenzaron a “pegar la vuelta” al suspender “apuestas” bajistas en futuros de soja y maíz, lo que implica que podrían eventualmente transformarse en un agente alcista en caso de comenzar a construir posiciones “compradas” en ambos productos.

Los administradores de fondos agrícolas que operan en el CME Group (“Chicago”) comenzaron a “pegar la vuelta” al suspender “apuestas” bajistas en futuros de soja y maíz, lo que implica que podrían eventualmente transformarse en un agente alcista en caso de comenzar a construir posiciones “compradas” en ambos productos.

Más allá de los “dibujos” del Departamento de Agricultura de EE.UU. (USDA), el balance de oferta y demanda de productos agroindustriales está muy lejos de recomponerse a pesar de los enormes logros productivos alcanzados por Brasil.

Argentina sigue muy por debajo de su potencial exportador debido al fracaso de la cosecha gruesa 2022/23 y a una crisis económica y cambiaria que se agrava mes tras mes. Hasta el momento los embarques declarados ante la Secretaría de Agricultura de harina de soja para el presente mes de junio suman 1,60 millones de toneladas versus 2,91 millones en el mismo mes del año pasado. Y para julio próximo apenas se declararon 619.000 toneladas.

En lo que respecta a la situación del Mar Negro, la continuidad del conflicto bélico ruso-ucraniano no permite vislumbrar una pronta regularización de la oferta ni del ritmo de comercialización de cereales en esa región clave del mapa agroindustrial global.

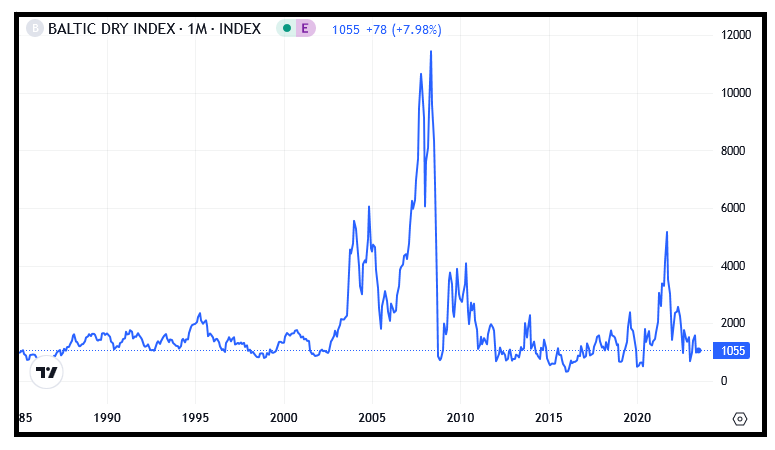

Sin embargo, tal como vienen reflejando los principales índices de commodities, que están integrados por una cartera de futuros de materias primas energéticas, metalíferas y agroindustriales, los grandes inversores corporativos continúan liquidando posiciones en esos activos para cubrirse de un posible escenario de desaceleración económica global.

Esa hipótesis se correlaciona con la dinámica del Baltic Dry Index, un indicador elaborado por Baltic Exchange que refleja el promedio de valores de fletes de commodities de las mayores compañías marítimas a nivel global, el cual viene mostrando un progresivo descenso, aunque aún no alcanzó el “piso” registrado en 2016.

Tales movimientos no están impulsados por un análisis pormenorizado de las variables presentes en cada uno de los mercados de materias primas, sino por consideraciones relativas a factores financieros y cambiarios de orden global, lo que implica que los fundamentos intrínsecos de cada commodity resultan irrelevantes para los administradores de grandes fondos corporativos.

{kind=link}