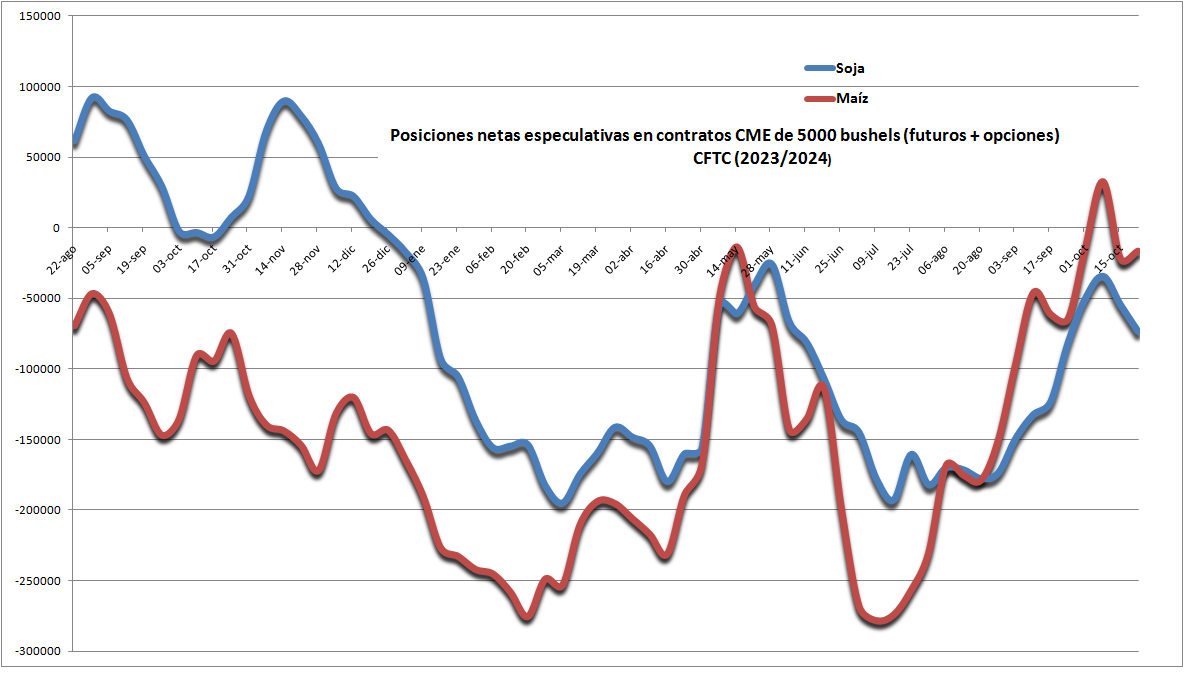

Los administradores de fondos especulativos que negocian contratos agrícolas en el CME Group (“Chicago”) ya mostraron su “veredicto” con respecto a la perspectiva del valor de la soja estadounidense y no es favorable.

El martes pasado –según datos publicados hoy por la Commodity Futures Trading Commission– los fondos agrícolas redujeron posiciones “vendidas” en futuros y opciones de maíz, lo que implica que se mantienen expectantes sobre la evolución del precio del cereal.

Sin embargo, en el caso de la soja procedieron a construir una marcada posición “vendida” (bajista), lo que representa un inocultable cambio de tendencia para la oleaginosa.

La regularización del régimen hídrico en Sudamérica, junto con el alejamiento de la probabilidad de la instalación de una fase “La Niña”, son un claro soporte bajista porque contribuyen a consolidar la posibilidad de una gran cosecha de soja en el ámbito del Mercosur. Más allá de las distintas proyecciones preliminares, todo parece indicar que habrá una sobreoferta de soja en el ciclo comercial 2024/25.

Por otra parte, si el candidato republicano Donald Trump resulta electo en los sufragios presidenciales de noviembre próximo, es prácticamente un hecho de que volverá a implantar medidas protecciones contra China, lo que desataría una segunda edición de una “guerra comercial” con la nación asiática.

En tal escenario, China está aprovisionándose de grandes volúmenes de soja en lo inmediato para poder hacer frente a una eventual interrupción del ingreso de soja estadounidense en algún momento de 2025. Ese factor, para la soja estadounidense, es algo así como “pan para hoy y hambre para mañana”.

Si bien Brasil y Argentina pueden suplir las 109 millones de toneladas de soja que debería importar China en el nuevo ciclo agrícola –según estima el USDA para el ciclo 2024/25–, prescindir de un proveedor tan importante como EE.UU. haría subir con creces los precios FOB de la soja sudamericana. Eso mismo ya sucedió en la “primera temporada” de la “guerra comercial”.

Vale recordar que en julio de 2018 el gobierno chino de Xi Jinping comenzó a aplicar un arancel adicional del 25% al poroto de soja estadounidense (entre otros muchos productos) como represalia por la imposición de aranceles equivalentes por parte de EE.UU. a un conjunto de productos industriales chinos. Debido a las características del mercado global de soja, eso implicó una suerte de “retención” del valor FOB de la soja estadounidense (Golfo de México), que llegó a registrar un descuento brutal de 90 u$s/tonelada en septiembre de ese año respecto de la soja brasileña (Paranaguá).

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista). Tales registros se difunden con algunos días de retraso para evitar que tal información impacte en las cotizaciones de granos.

{kind=link}