El sector agropecuario está viviendo una tormenta perfecta en cuanto a rentabilidad de sus actores. La tendencia de los últimos meses marca que la ecuación económica y financiera de los productores está en terreno negativo en la mayoría de las actividades agrícolas tradicionales.

Para la actual campaña gruesa en curso, distintos informes de entidades tanto privadas como públicas están dando cuenta de pérdidas en la rentabilidad, haciendo casi inviables la siembra de soja o maíz, en algunas condiciones.

Estos resultantes de las cuentas en el Excel de los agricultores motorizaron un nuevo debate sobre la reducción de impuestos al sector, en particular los derechos de exportación, que reavivó su pedido luego del default de dos grandes compañías de insumos para la producción.

El costo de los insumos, las labores, los alquileres, y los impuestos, con un cada vez más trabajoso buen rendimiento, hacen que el cruce de datos termine negativo. La caída de los precios internacionales de los productos, es sin dudas, protaginista principal de esta debacle.

En este sentido, un informe reciente de la Bolsa de Cereales de Buenos Aires estimó que para esta campaña en curso, unas 200 mil hectáreas que iban a sembrarse con soja, pasaron a otros cultivos alternativos por los márgenes a pérdida.

En la provincia de Entre Ríos la situación no escapa a la media nacional, y según datos de la Bolsa de Cereales de esa provincia, para esta campaña en curso los costos de producción superan los niveles de rendimiento histórico, dando sustento a esta realidad que está viviendo el sector agrícola.

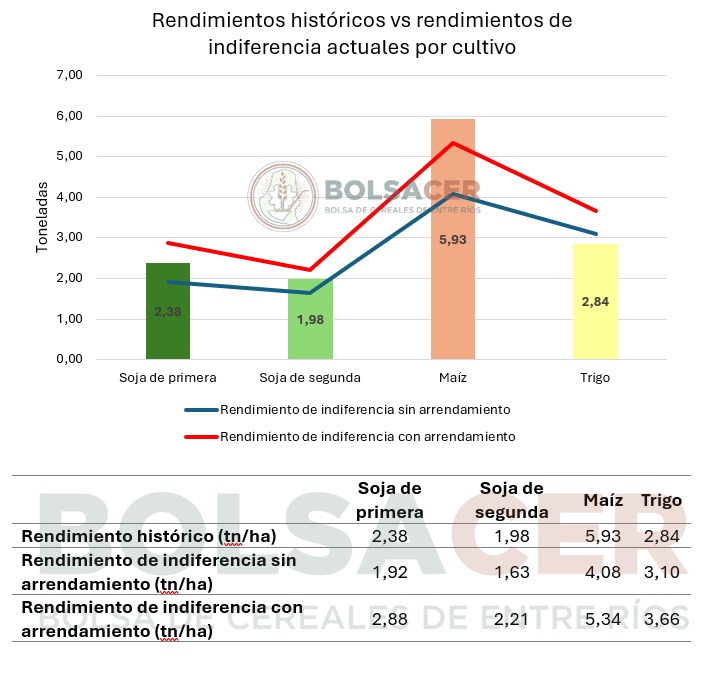

En concreto, la Bolsa de Cereales de Entre Ríos (BolsaCER) junto a la Facultad de Ciencias Económicas de la Universidad Nacional de Entre Ríos (UNER), analizaron la composición de las erogaciones necesarias para la producción, así como su relación con los ingresos y los rendimientos de indiferencia en cada caso. Esto fue teniendo en cuenta la estructura de costos para cada cultivo, los rindes históricos observados por la BolsaCER y los precios pizarra del 26 de diciembre de 2024.

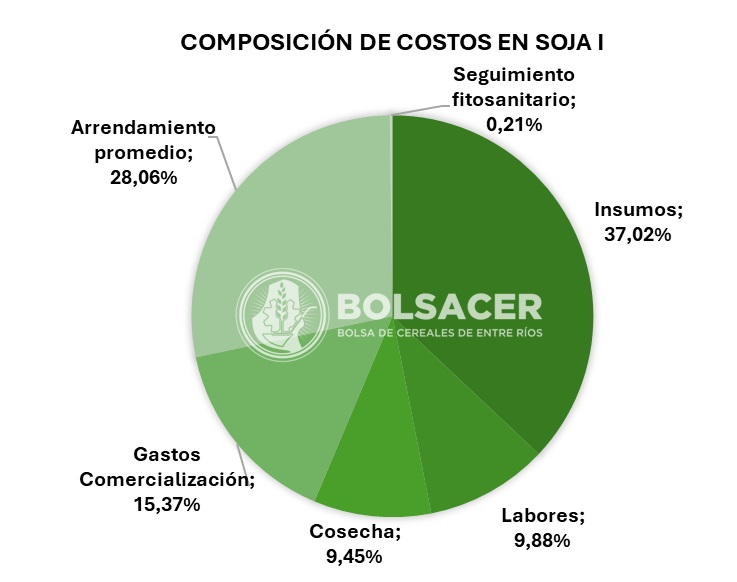

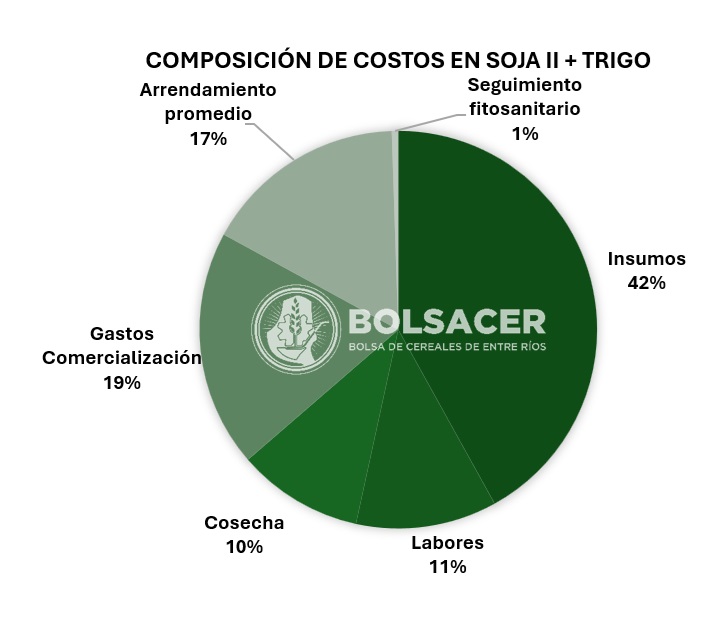

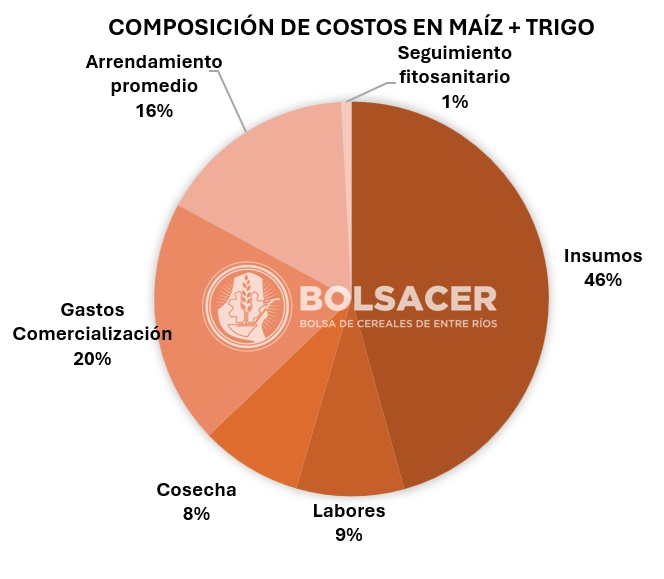

En el total de costos, incluyendo desde los operativos hasta los de arrendamiento y comercialización, los especialistas entrerrianos concluyeron que el conjunto de labores más insumos es la porción más importante, es decir, representan aproximadamente el 51% del total. El arrendamiento, condición en la cual se encuentra cerca del 70% de la producción entrerriana, ronda entre el 15% y 28% dependiendo la estrategia de rotación empleada en la producción.

Como resultado, los entrerrianos expresaron: “Los rendimientos históricos no alcanzarían los rendimientos de indiferencia actuales, necesarios para cubrir el costo de arriendo tanto en trigo como en soja, pero no así en el maíz. En el caso del trigo, el rendimiento histórico sólo lograría solventar el 88% de los costos para la producción en campo propio y el 76% si incluimos el pago de arrendamiento”.

Este demoledor estudio agrega: “Dicho rinde (el de trigo) se ubica un 13% por debajo de las perspectivas para la campaña 2024/25; el problema radica principalmente en el escenario actual de precios, los cuales presentan una tendencia a la baja, desde 2022”.

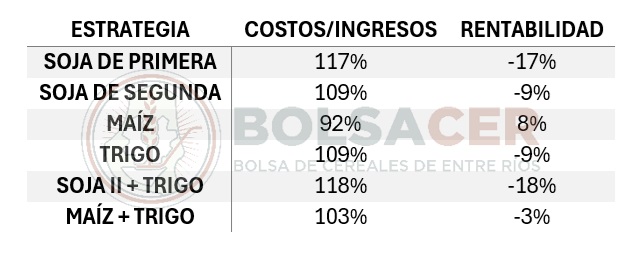

En conclusión, a partir de este escenario si se considera una producción netamente en campo arrendado, rendimiento histórico y precios actuales, la relación costos sobre ingresos arroja los siguientes resultados:

{kind=link}

A sacar tractores, camiones y camionetas a la ruta y protesten y si no…a comerla.

SI NO BAJAN LOS DEX EL AÑO QUE VIENE COMPRAMOS BONOS ARGENTINOS QUE DAN UNA TASA MAYOR A 10% EN DOLARES Y ADEMAS ESTAN EXENTOS DE IMPUESTO A LAS GANANCIAS .

ENTRE LAS SEQUIAS Y PRECIOS DE GRANOS BAJOS ES MAS RENTABLE LA TIMBA FINANCIERA

Si quitan las retenciones, con qué van a vivir como reyes los Insaurraldes, los Echegarays, los Kirchnesñrs y los cientos de diputados y senadores?

Nadie quiere largar el hueso, hay que barajar y dar de vuelta, resignar utilidades TODOS, alquiler, comisionistas, impuestos. Van a matar la gayina con la Angurria. Sumarle el costo financiero.