El último balance presentado por Agrometal refleja, por un lado, las dificultades que están enfrentando las empresas productivas argentinas en la actual coyuntura macroeconómica, mientras que, por otro, muestra cómo hacerle frente a la misma.

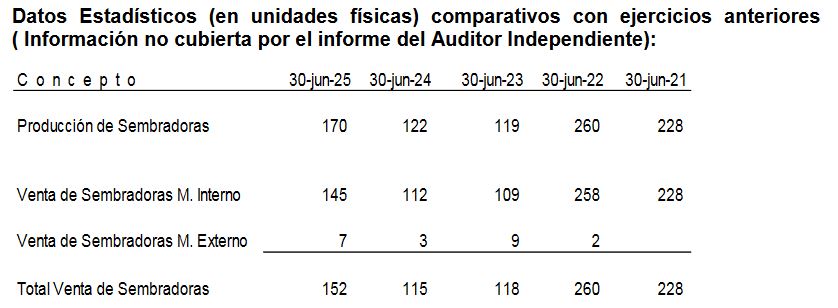

En el primer semestre de 2025 Agrometal vendió 152 sembradoras, una cifra superior a las 115 y 118 comercializadas en el mismo período de 2024 y 2023 respectivamente. Sin embargo, el resultado obtenido cayó un 46% en términos interanuales.

El resultado integral del primer semestre del año fue de 1249 millones de pesos, mientras que, en moneda constante (ajustada por inflación), había sido de 2318 en enero-junio de 2024, según el último balance presentado por la empresa cordobesa fabricante de sembradoras.

El precio promedio por sembradora facturada en el primer semestre de este año disminuyó un 23% con respecto a la misma medición en moneda constante del año anterior, lo que se explica tanto por la apreciación cambiaria como por la posibilidad de importar maquinaria usada habilitada por el gobierno nacional.

De esa manera, mientras que las ventas netas crecieron un 8% en términos interanuales, los gastos de comercialización subieron un 28% y los de administración en un 35%. “Los gastos evolucionaron al ritmo de la inflación general, mientras que los ingresos están atados a la variación del dólar”, remarca el balance.

Si bien el balance no lo menciona, el poder de compra de los clientes de la industria de la maquinaria agrícola –los productores agrícolas– no sólo está atado a un tipo de cambio artificialmente bajo (intervenido por el gobierno), sino además recortado por efecto de los derechos de exportación.

No obstante, Agrometal destaca que los números del primer semestre “muestran una mejora relativa con respecto a la medición realizada al cierre del primer trimestre, donde las ventas decrecían en moneda constante con costos y gastos creciendo”.

En el plano financiero, se observa un crecimiento interanual del 16% de los ingresos –producto de una adecuada gestión financiera de la liquidez– con una caída del 3% de los egresos, lo que se explica como resultado de un bajo nivel de endeudamiento.

“En cuanto a las perspectivas de la empresa, si bien durante el primer semestre se observó un aumento significativo de la cantidad de sembradoras facturadas, también es cierto que estamos en un contexto de caída en los márgenes de contribución que afectan directamente al resultado operativo. Dicha reducción de márgenes se produjo principalmente durante el año pasado y consolidó al inicio del presente ejercicio una estructura operativa más ajustada, lo que requiere mayores volúmenes de producción y ventas para sostener la rentabilidad neta”, explica Agrometal.

“El desafío claramente está en incrementar los ingresos vía volumen, al tiempo que se deben profundizar los niveles de eficiencia para morigerar, aunque sea parcialmente, el notable incremento que presentan los gastos, no en función de su volumen, sino principalmente por el ajuste de precios que han sufrido a lo largo del año pasado y dejan un punto de partida alto para el presente ejercicio. La estrategia pasará por ganar participación de mercado y puertas adentro controlar los gastos que se dispararon por el proceso descripto más arriba”, resalta la compañía.

{kind=link}