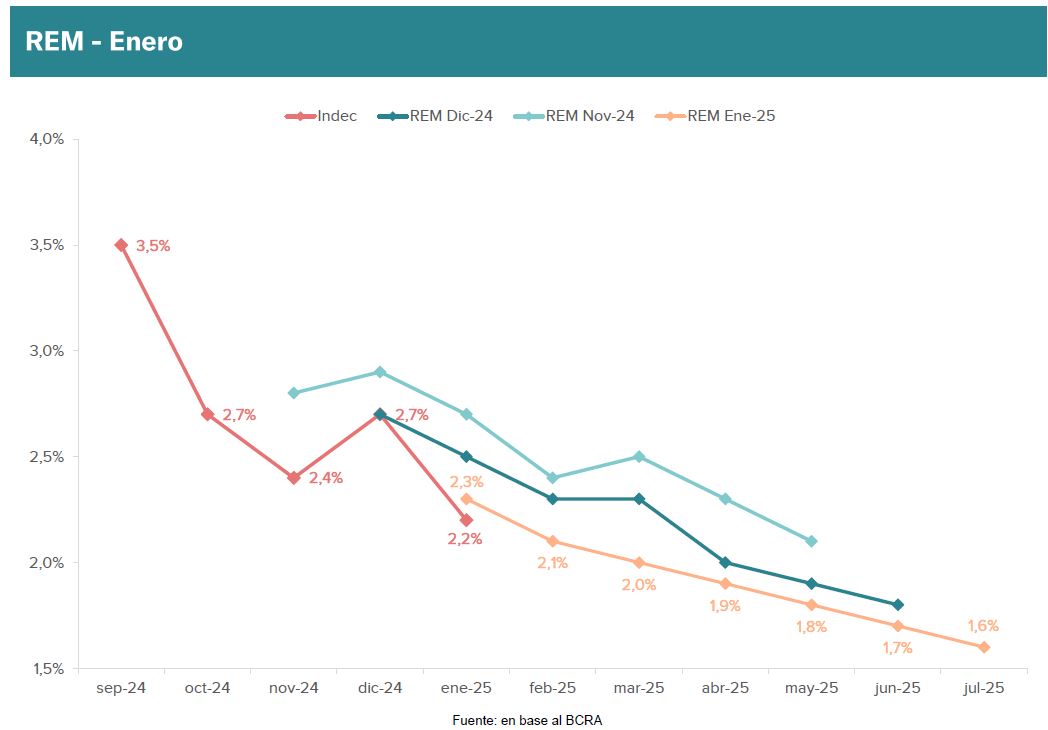

A veces observar la foto de la economía argentina puede resultar frustrante. Pero Norberto Sosa, director del Grupo IEB, cree que es necesario mirar la película para poder tener una opinión más integral. Especialmente cuando estamos en medio de la trama.

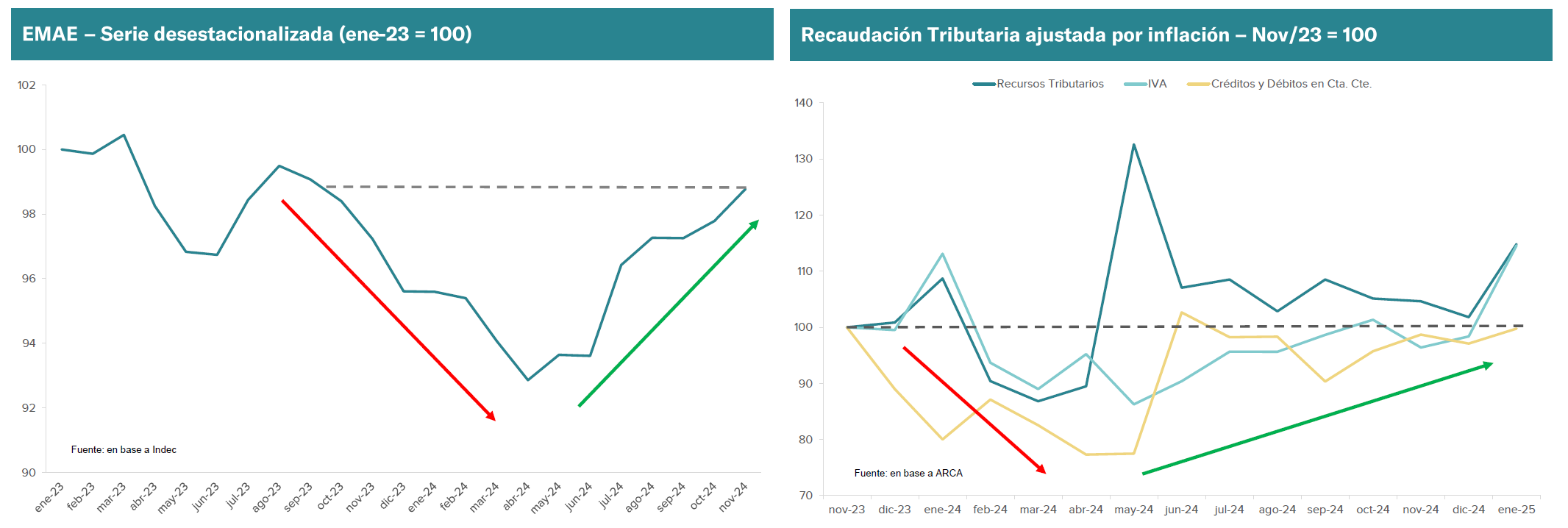

Con la reactivación de la actividad económica los ingresos tributarios se están recuperando de manera progresiva, lo que representa una contribución sustancial para el objetivo del gobierno nacional de mantener el superávit fiscal primario.

“La recaudación ya es un aliado en la búsqueda del superávit fiscal y esto es importante porque en 2025 ya no existe tanto margen para realizar recortes en el gasto público”, apuntó Sosa en una charla ofrecida en el evento Economía Online organizado por el área de Economía de CREA.

La eliminación del cepo cambiario depende del saneamiento de la base monetaria, dado que la gestión anterior contaminó dicha base con un volumen descomunal de pasivos remunerados, los cuales fueron creados con el propósito de contener la inflación promovida por una emisión monetaria descontrolada.

Al respecto, el proceso de saneamiento de la base monetaria sigue evolucionando de manera favorable, aunque aún falta bastante para que pueda considerarse finalizado.

“Estamos en la segunda fase del programa económico, que tiene como meta sacarse de encima todos los pasivos que generan un costo para el Banco Central (BCRA), de manera tal que, para decirlo con palabras sencillas, quede sólo la base monetaria que no pague ninguna tasa de interés”, señaló Sosa.

La tercera fase se logrará cuando se eliminen o reduzcan a la mínima expresión los depósitos del Tesoro nacional en el BCRA y las Letras Fiscales de Liquidez (LEFI), un instrumento emitido por el Tesoro que devenga diariamente la tasa de política monetaria del BCRA.

“Una señal de que este proceso está bien encaminado es que existe una demanda genuina de pesos, es decir, los pesos ya no nos queman los bolsillos, tal como sucedía tiempo atrás”, apuntó.

La culminación de la tercera fase del programa monetario debería terminar en un sistema bimonetario en el cual la base monetaria sería completamente genuina y evolucionaría en función de la disponibilidad de divisas y la demanda de pesos.

En cuanto a las erogaciones necesarias para sostener el stock de pasivos remunerados, el especialista explicó que el gobierno todavía no presentó un plan financiero en el cual se detalle cómo se irán cancelando los vencimientos futuros. “Entendemos que habrá más información en la materia cuando se termine de cerrar un acuerdo con el Fondo Monetario Internacional”; explicó.

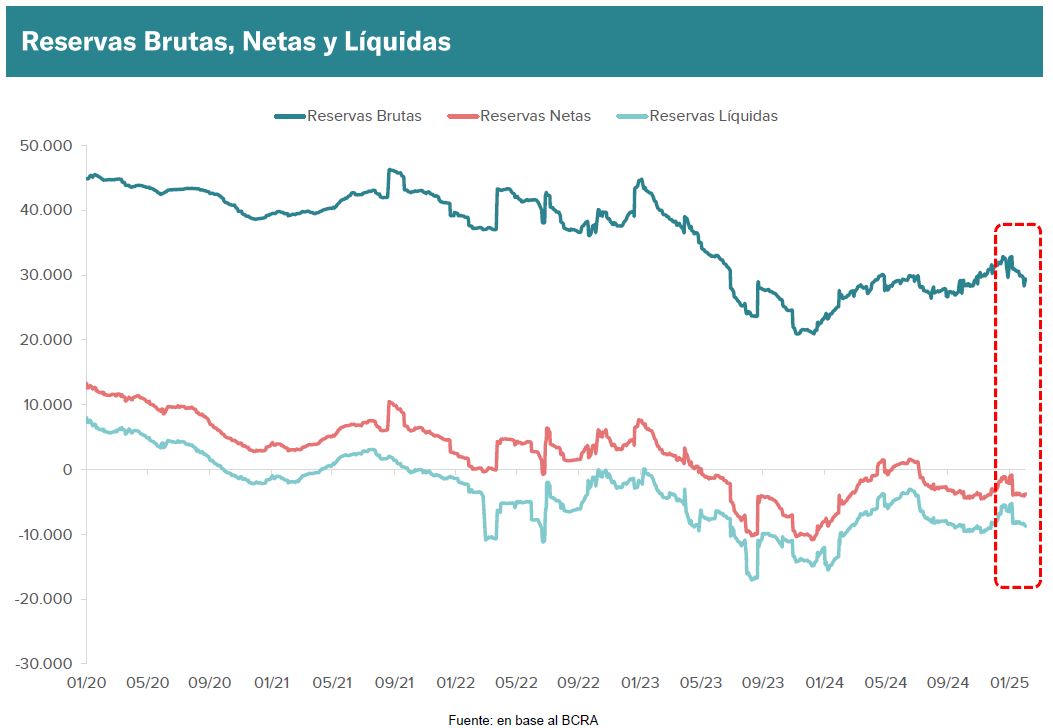

Si bien el BCRA viene comprando divisas en las últimas jornadas –en buena medida gracias al empuje del régimen de rebaja temporaria de derechos de exportación agroindustriales–, las reservas internacionales vienen cayendo porque se están cancelando compromisos con organismos multilaterales. Ese proceso –indicó Sosa– se morigeraría luego de un acuerdo con el FMI.

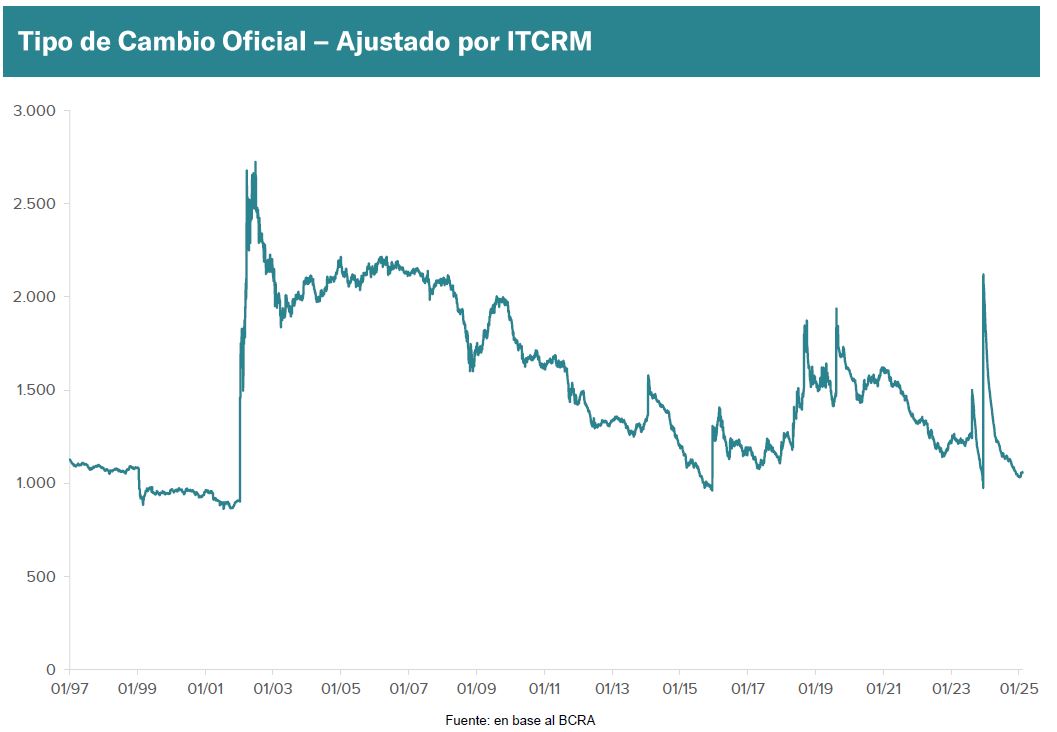

El experto dijo que es importante entender que el saneamiento del desorden macroeconómico heredado del gobierno anterior requiere un peso fuerte, es decir, una apreciación cambiaria considerable, lo que implica un desafío importante para los sectores exportadores (con el agro a la cabeza).

El experto dijo que es importante entender que el saneamiento del desorden macroeconómico heredado del gobierno anterior requiere un peso fuerte, es decir, una apreciación cambiaria considerable, lo que implica un desafío importante para los sectores exportadores (con el agro a la cabeza).

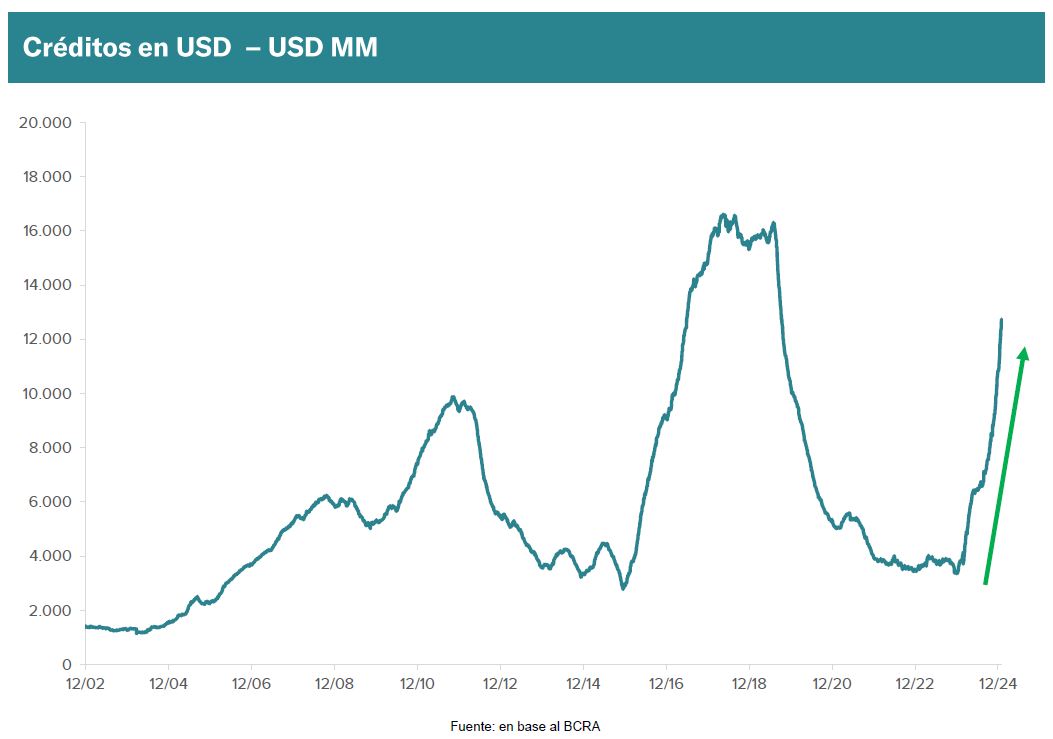

En ese camino, para los sectores generadores de divisas los créditos en moneda extranjera pasan a ser más competitivos que los denominados en pesos, aunque existen factores que pueden representar una amenaza al respecto.

En ese camino, para los sectores generadores de divisas los créditos en moneda extranjera pasan a ser más competitivos que los denominados en pesos, aunque existen factores que pueden representar una amenaza al respecto.

“La evolución de las tasas de interés en dólares y los créditos con plazos más largos están directamente asociados a la dinámica del riesgo país (riesgo soberano), lo que implica que a menor riesgo país habrá más facilidades para acceder a créditos en dólares”, comentó.

“La evolución de las tasas de interés en dólares y los créditos con plazos más largos están directamente asociados a la dinámica del riesgo país (riesgo soberano), lo que implica que a menor riesgo país habrá más facilidades para acceder a créditos en dólares”, comentó.

Otra cuestión importante es que, luego de la salida de la convertibilidad, se diseñaron normas orientadas a evitar que los sectores pesificados puedan acceder a créditos en dólares para evitar los problemas generados al respecto luego de la devaluación de 2002. En estos momentos muchos actores económicos están solicitando al gobierno la eliminación de tales limitaciones, algo que, en caso de concretarse, aumentaría la demanda de créditos en dólares, lo que no sería gratuito en términos de tasa de interés.

“El tema más delicado de la coyuntura es el tipo de cambio, lo que es producto de haber iniciado el gobierno con el tanque vacío de reservas en el BCRA y tener la necesidad de controlar el frankenstein inflacionario de los pasivos remunerados”, resumió.

Más allá de las dificultades propias de un proceso de ordenamiento macroeconómico, Sosa es optimista porque el gobierno tiene claro cuáles son las metas por lograr para reducir la inflación y generar crecimiento de manera sostenible.

{kind=link}

Más allá de la baja de derechos de exportación a los granos, la eliminación para las economías regionales tiene más importancia por su incidencia en la economía federal. La primera fue de carácter recaudatorio, transitorio y parcial, pero la segunda tiene mucha significación para el desarrollo de todo el mal llamado interior del país a través de la infinidad de actividades que se hallan involucradas y que debería haber tenido mayor difusión. El desarrollo de la AGROINDUSTRIA es el único camino posible para poder tener un crecimiento rápido de la economía y sin préstamos del exterior mediante.