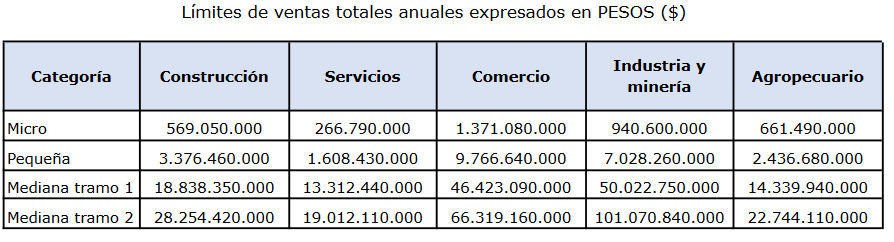

El gobierno nacional ajustó por inflación la categorización de las pequeñas y medianas empresas agropecuarias: ahora se considera una Pyme del sector aquella que registre una facturación anual de hasta 22.744 millones de pesos.

La resolución 54/2025 del Ministerio de Economía, publicada hoy en el Boletín Oficial, establece que una microempresa agropecuaria es aquella que factura hasta 661 millones de pesos anuales, mientras que una pequeña, para ser considerada como tal, no debe superar los 2436 M/$.

En lo que respecta a las empresas medianas del sector agropecuario, la categoría “tramo 1” comprende aquellas que registran una facturación anual de hasta 14.339 M/$, mientras que las “tramo 2” son las que tienen ventas totales por hasta 22.744 M/$.

Para calcular la facturación total se considera el monto de las ventas que surja del promedio de los últimos tres ejercicios comerciales o años fiscales, excluyendo del cálculo el monto del IVA y los impuestos internos que pudieran corresponder, además de deducir hasta el 75% del monto de las exportaciones.

A diferencia de lo que ocurría durante la gestión anterior, con la actualización administración no se establecen niveles mínimos de personal ocupado para categorizar a Pymes agropecuarias (que sí siguen rigiendo para Pymes del sector servicios y comercio).

Para todas las categorías se determinó un tope de activos de 2462 millones de pesos, para el cual debe considerarse el valor de los activos informado ante ARCA a través de la última Declaración Jurada del Impuesto a las Ganancias para el caso de personas jurídicas, del Impuesto sobre los Bienes Personales para el caso de personas humanas o el Formulario de Declaración Jurada N° 894 para el caso de fideicomisos.

Aquellas personas jurídicas que no se encuentren obligadas a la presentación de las Declaraciones Juradas del Impuesto a las Ganancias y/o Formulario de Declaración Jurada N° 894, deberán presentar a través de la Plataforma de Trámites a Distancia (TAD) la documentación respaldatoria correspondiente, de la cual surja el valor del total de los activos del último ejercicio comercial o año fiscal cerrado.

Aquellas personas humanas que no se encuentren obligadas a la presentación de las Declaraciones Juradas del Impuesto a los Bienes Personales y/o hayan adherido al Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales establecido por el Capítulo I del Título III de la Ley N° 27.743, deberán presentar a través de la plataforma que se fijará en la página web del Registro de Empresas MiPyME el valor del total de los activos afectados a la actividad del último ejercicio comercial o año fiscal cerrado.

No serán consideradas micro, pequeñas ni medianas empresas aquéllas que estén controladas y/o vinculadas a otra/s empresa/s o grupo/s económico/s nacionales o extranjeros que no reúna/n los requisitos para ser considerados Pymes.

{kind=link}