Aunque ya no tribute retenciones, el vino no tiene nada que envidiarle a la soja. La vitivinicultura argentina también soporta una fuerte presión impositiva, que es del doble de la que se registra en Chile y se chupa los márgenes de rentabilidad que pueden llegar a tener productores viñateros y bodegas.

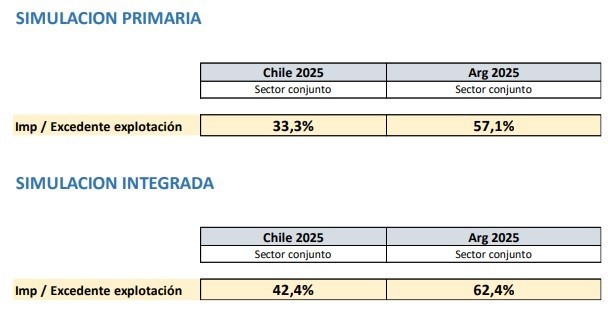

Con datos actualizados al 2025, un informe de la Coviar remarcó que la carga impositiva vigente en la cadena vitivinícola Argentina representa el 57,1% del excedente puro de producción de una finca y el 62,4% del excedente puro de una bodega.

Esa presión sube al 61,2%, si es una finca pequeña, o baja al 53,6%, si se trata de una finca grande; mientras que en el caso de una bodega pequeña se ubica en el 63,4% y en el 58,4% si es grande, destaca el informe. Por lo tanto, además de mucha, la presión fiscal es concentradora: elimina pequeños y medianos productores.

Los cálculos de tan elevada presión impositiva, que se asemejan a la presión fiscal que soporta a soja (de una hectárea promedio el Estado en sus diferentes niveles se lleva el 62%, con retenciones que llegan a 33%), fueron realizados por docentes e investigadores de la Universidad Nacional de Cuyo a pedido de la Corporación Vitivinícola Argentina.

Alejandro Trapé y Juan Pott Godoy, de la Facultad de Ciencias Económicas de la UNCuyo vienen realizando esta análisis desde 2017. Para hacer el cálculo de la presión fiscal sobre la cadena productiva, ellos entienden como “excedente puro de producción” a la diferencia entre los ingresos totales menos los costos, extrayendo los impuestos. De esa diferencia, el pago de impuestos se lleva el 57,1% en una finca y el 62,4% en una bodega.

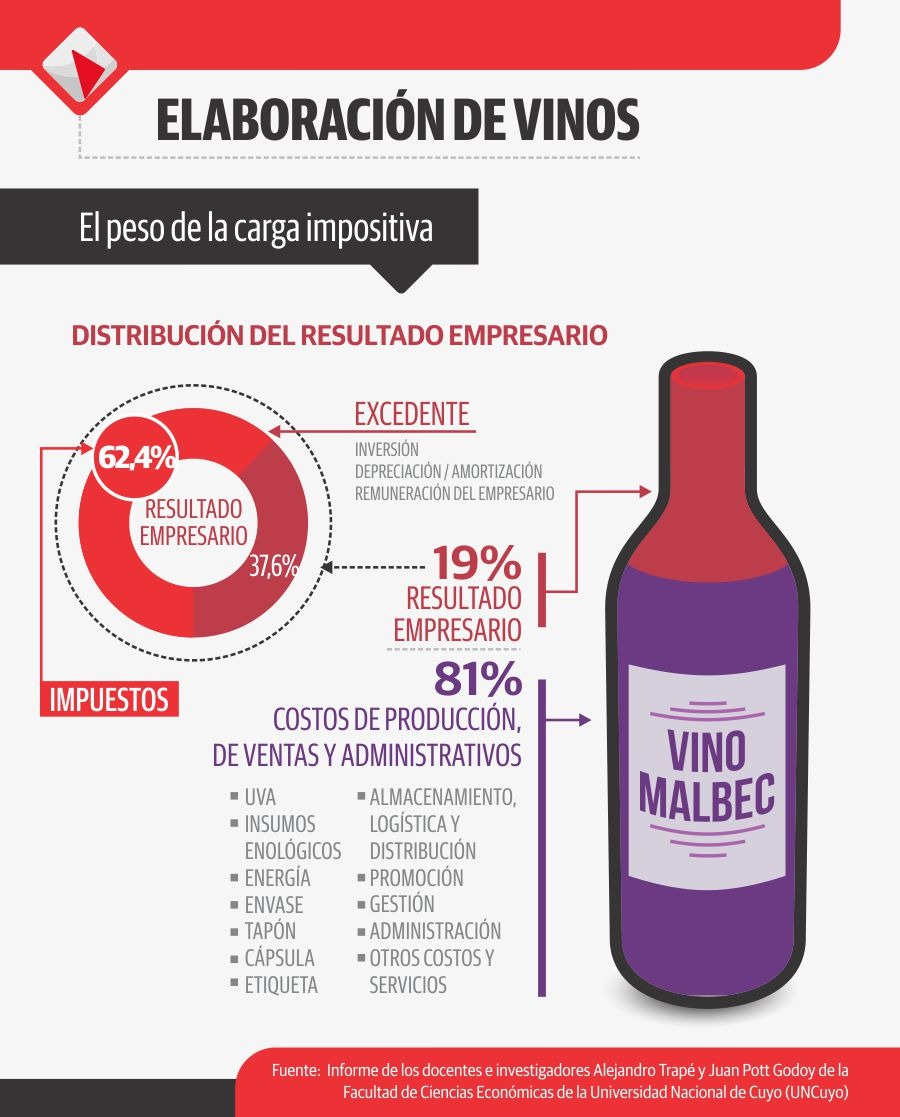

Otra forma de ver este mismo peso de los impuestos es tomar el ejemplo de una bodega en Mendoza que tiene producción propia de uvas para vinificar. En este caso, sobre el total de ingresos (100%), los costos de producción, venta y administración se llevan el 81%, dejando un resultado empresario inicial del 19%. Sobre ese excedente de producción (19%), el pago de impuestos se lleva el 62,4%.

De estos valores se desprenden tres conclusiones clave: la presión impositiva que pesa sobre la vitivinicultura en Argentina es mayor al promedio a nivel país y casi duplica lo que pagan una finca o una bodega en Chile. En el análisis histórico, desde que comenzó a medirse en 2017, ha ido en aumento.

Que el pago de impuestos en la vitivinicultura se lleve en Argentina el 57,1% del excedente de explotación de una finca o el 62,4% del mismo excedente de una bodega son valores altos incluso para la economía nacional. Por caso, esa presión supera la presión impositiva promedio para las actividades económicas de Mendoza (39%), la presión promedio nacional de Argentina (37,7%) sobre el excedente de explotación, e incluso la de Brasil (40,4%) y Chile (20,8%).

El informe de la Coviar se detiene puntualmente en Chile. Allí los impuestos que en promedio paga una finca se llevan el 33,3% del excedente puro de explotación, algo más de la mitad que en Argentina, donde la quita del Estado representan el 57,1%. Mientras que, para una bodega, en Chile los impuestos toman el 42,4% del excedente puro cuando en Argentina son el 62,4%.

Para hacer estos cálculos se toman en cuenta Ganancias, IVA, Ingresos Brutos, Impuestos patrimoniales, Impuesto a los débitos y créditos bancarios, Impuestos incluidos en la compra de energía, Impuestos incluidos en la compra de combustibles, Impuestos incluidos en la contratación de mano de obra e Impuestos incluidos en la compra de otros insumos.

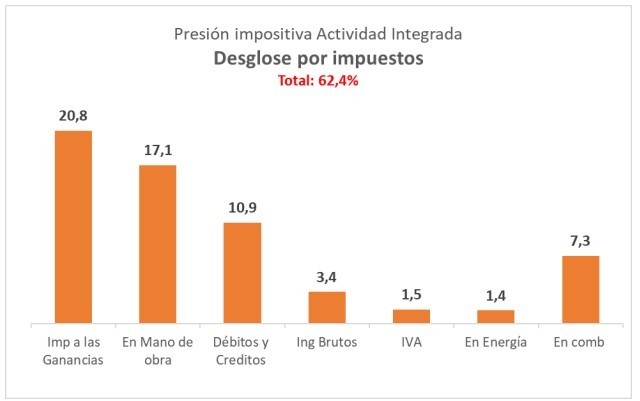

¿Cuáles son los impuestos que tiene mayor peso? Para una bodega que tiene finca y produce sus propias uvas para vinificar, los tres principales impuestos que debe pagar son Ganancias, que representan 20,8 puntos de los 62,4% de presión fiscal total, impuestos al trabajo o mano de obra (17,1%) y Débitos y Créditos, mejor conocido como Impuesto al Cheque, que representa 10,9 puntos porcentuales. En cuarto lugar, con una participación de 3,4 puntos, aparece Ingresos Brutos que es un impuesto provincial. Pero el grueso de lo que se tributa es de jurisdicción nacional.

{kind=link}

Preguntelé a Victor Escalas…de Coronda, cómo le fue con Milei. Acaba de llamar a concurso de acreedores su empresa Speedagro, o sea es el corolario(o sea aunténtica caravana de coronas funerarias, de empresas que no soportan la “economía lider mundial del toto” con una carga impositiva neta del 67%, Y todavía te refriegan que “pueden extender” su “dolar soja” RENOMBRADO “retenciones del 8%” a favor de ellos o de su bicleta timbera!. ¿¿¿VAS HA IR A VOTAR ESTE AÑO A ESTA GENTE QUE FUNDE EMPRESAS CON CARTERAS INTERNACIONALES COMO SPEEDAGRO, QUE QUEBRÓ???…

Y siguen refregandose contra el miembro de milei cono otrora lo hicieran con macri, pensando q el problema es de retenciones.

Miren q esta vez no hay un tuerto q los bese y los reviva…

Sigan poniéndose en cuatro apoyos delante el payaso loco, echándole la culpa a los impuestos, van a terminar fundidos y con los campos embargados a punto de ser rematados como en 2003 que los salvo Nestor con la nuestra y nunca la devolvieron.

Esta vez el peroncho que va a venir pronto a arreglar este desastre no los va a salvar, los va a dejar cocinandose en su propia salsa, no va a salvar buitres para que despues le arranquen los ojos