Bruno Capdevielle es economista, magister en Economía Agraria y doctor en Ciencias Sociales. Forma parte del Centro Interdisciplinario de Estudios Agrarios que funciona en la Universidad de Buenos Aires (UBA).

Envió esta nota de opinión a Bichos de Campo para analizar la cyuntura actual de la cadena de ganados y carnes, y advertir sobre cierto “sesgo exportador” que se apodera de las expectativas, pero que no puede ocultar que todavía un 74% de la producción de carne tiene como destino el mercado interno.

Aquí la nota de Bruno:

Mientras las noticias hablan de despidos, cheques rechazados y cierres “por mantenimiento” de frigoríficos exportadores, el precio de la carne supera a la inflación, el novillo sube con fuerza y se celebra una cuota sin arancel para Estados Unidos. Los que escriben a diario definen el escenario como de transición.

Según los datos de CICCRA, el 2025 fue un año donde se exportó menos que en 2024. Sin embargo, los envíos al exterior se mantuvieron por encima del 26% (de la carne producida), y en esos niveles se sostienen desde 2019. Al mismo tiempo, la caída interanual en volumen fue más que compensada por los precios, lo que permitió alcanzar un récord de facturación anual de 3.672 millones de dólares.

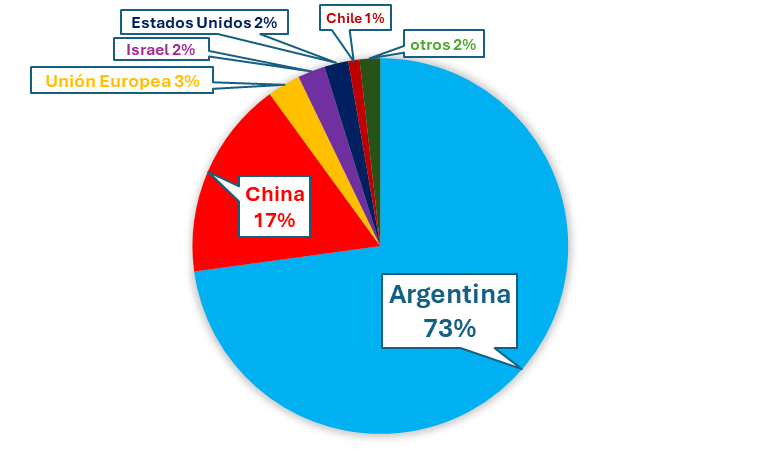

En cuestión de destinos China mantiene su predominio (63% de las exportaciones), aunque redujo las cantidades, parcialmente compensadas por el crecimiento de Estados Unidos e Israel.

El mercado interno continúa absorbiendo la mayor parte de la carne argentina -74% de la producción-, mostró un leve repunte respecto del año anterior y quedó a pocos gramos de los 50 kilos por habitante al año. Sin embargo, el repunte parece haberse detenido: enero de este año cerró con un consumo 13% inferior al de enero de 2025.

Sobre este escenario se abre 2026, un año que combina expectativas e incertidumbre, según desde dónde se lo mire. En el frente externo, se celebra la nueva cuota libre de aranceles para exportar a Estados Unidos, no hay objeciones a la cuota de China y se espera la apertura del mercado europeo. Puertas adentro, en cambio, el consumo no muestra señales de recuperación sostenible en un contexto de desaceleración en la baja de la inflación, caída de los salarios reales y reducción del ingreso disponible los hogares.

En resumen, parece que estamos frente a una gran oportunidad externa que compensa la crisis interna. Pero conviene analizar con mayor detalle las expectativas positivas.

Como informó este medio, la cuota para exportar carne libre de aranceles a Estados Unidos será de 100.000 toneladas en 2026. En relación con el total sectorial, esa cuota representa apenas el 3,1% de la producción de 2025. Además, considerando lo que ya compró el país del norte en 2025, significaría la suma de 68 mil toneladas.

Por su parte, las cuotas impuestas por China penalizaron principalmente a Brasil, pero establecen para Argentina un tope 20.000 toneladas menor a lo exportado en 2025. En otras palabras, las medidas adoptadas por el gobierno chino tras las protestas de sus productores ganaderos no sólo frenan la expansión de manera institucional, sino que reducen la demanda previa.

A su vez, las perspectivas de apertura del mercado europeo se dan en un contexto de caída del consumo, con ciudades como Ámsterdam prohibiendo la publicidad de la carne y con la inminente aparición de barreras no arancelarias -ambientales, sanitarias, técnicas y sociales- que podrían limitar el acceso efectivo al mercado común.

En síntesis, las perspectivas sobre los volúmenes exportados deberían moderarse, sobre todo porque los países compradores no son sólo “mercados”, sino también potencias productoras con ganaderos que defienden su actividad. Y algo que en general se omite, Estados Unidos, China y Europa superan a la Argentina en producción de carne.

Antes que esperar una “salvación” externa para la ganadería argentina, valdría moderar las expectativas sobre las cantidades, y pensar en qué medida mayores precios son suficientes y estables.

Volviendo la mirada para adentro, sin sacar el ojo de los envíos al mundo, lo primero que llama la atención es que las exportaciones se miden en toneladas y el consumo local en miles de toneladas. Es decir, la diferencia de tamaño de los mercados sigue siendo tan grande que incluso se mide con escalas distintas, lo que revela un sesgo exportador que tiende a omitir -o subestimar- la importancia del consumo interno.

Se trata de un mercado casi cautivo para la oferta local, que funciona como “vaca atada” y en el que, según la Encuesta Permanente de Hogares, la carne bovina representó más del 7% del gasto de los hogares en 2025. Incluso en los deciles de menores ingresos, el gasto en carne bovina alcanza el 5%, el doble que en Estados Unidos y Europa.

Destino de consumo de carne bovina argentina en 2025, por países, toneladas de res con hueso, en porcentaje.

La impresión que dejan el gráfico y los datos es que los intereses exportadores están sobreestimados, al punto de que aumentar 100.000 toneladas de exportaciones parece “valer” más que una caída equivalente en el mercado interno. Si bien es obvio que los precios importan a la hora de hacer negocios, el sesgo quizás no viene del monto del negocio sino de quién lo hace.

A partir de datos de Softrade y de un desglose realizado con colegas, es posible profundizar en esta cuestión. Como publicamos en 2021 junto con Juan Manuel Villulla y Diego Fernández, la industria frigorífica argentina presenta una estructura en la que las 20 principales empresas son el 5% del total y concentran el 30% de la faena. Es decir, una industria donde la concentración es relativa, con empresas importantes que no califican de oligopolios.

Sin embargo, la situación es distinta en las exportaciones: en 2024, 20 empresas concentraron el 84% de la facturación externa. En un trabajo realizado con Emilia Ormaechea observamos que, en los envíos a China, apenas 10 empresas explican más de la mitad de las ventas.

Existe, además, una paradoja: la concentración de la cúpula exportadora es hoy menor que hace diez años, debido al ingreso de nuevos actores impulsado por la expansión del negocio. En 2013 había 34 exportadores y en 2023 eran 83.

El negocio creció con más participantes y la menor participación relativa de la cúpula se compensó con mayor facturación total, que pasó de 934 a 3.300 millones de dólares. A modo de ejemplo, JBS/Swift Argentina facturaba 15 millones de dólares por exportaciones de carne a China en 2013, lo que representaba el 30% del total enviado ese año. En 2023 su participación cayó al 8,5%, pero su facturación trepó de 15 a 158 millones de dólares, un aumento superior al 900%.

Entonces, al profundizar, vemos que los grandes frigoríficos producen 3 de cada 10 toneladas de carne, pero facturan más de 8 de cada 10 dólares ingresados por exportaciones. Esta diferencia en los niveles de concentración permite comprender el sesgo exportador -más allá de posiciones políticas o variaciones de precios- y revalorizar el papel del mercado interno, que funciona como mercado cautivo y como verdadera “gallina de los huevos de oro” para la oferta local. Allí, cada peso disponible -y aun el que falta- termina destinado a la compra de carne.

También cabe advertir el riesgo de que los grandes frigoríficos se desacoplen del ciclo económico argentino, priorizando el envío de carne al exterior antes que la expansión de la producción.

Esto invita además a pensar sobre el “costo” geopolítico de vender 100.000 toneladas a Estados Unidos, China o Israel.

Por último, si el ajuste impulsado por Milei lograra una estabilización duradera, sería revelador que en algún momento se pensara en salarios argentinos altos que compitan con la creciente demanda internacional como vía para potenciar la producción y al sector. Ello permitiría evitar equilibrios donde haya salarios de pobreza y menos milanesas en las mesas que conteiners refrigerados en un mundo al borde de la guerra.

{kind=link}

Lo llamamos a Moreno entonces?

Nefastor y los 40 ladrones, que linda banda aplicando politicas ganaderas, realmente no lo entiendo a Matías Longoni cuando los ve similares a este gobierno y sus políticas ganaderas!!! Imposible olvidar a Echegaray manejando la oncca y cobrando los subsidios a los feedlot, ícono del desastre ganadero de aquella banda de ladrones