El USDA prevé que la producción mundial de aceite de oliva para la campaña comercial 2025/26 alcance los 3,28 millones de toneladas, una cifra inferior a la lograda en el ciclo previo (3,40 millones), pero superior a la registrada durante 2022/23 (2,53 millones) y 2023/24 (2,44 millones), períodos en los cuales una sequía arrasó con gran parte de la producción mediterránea.

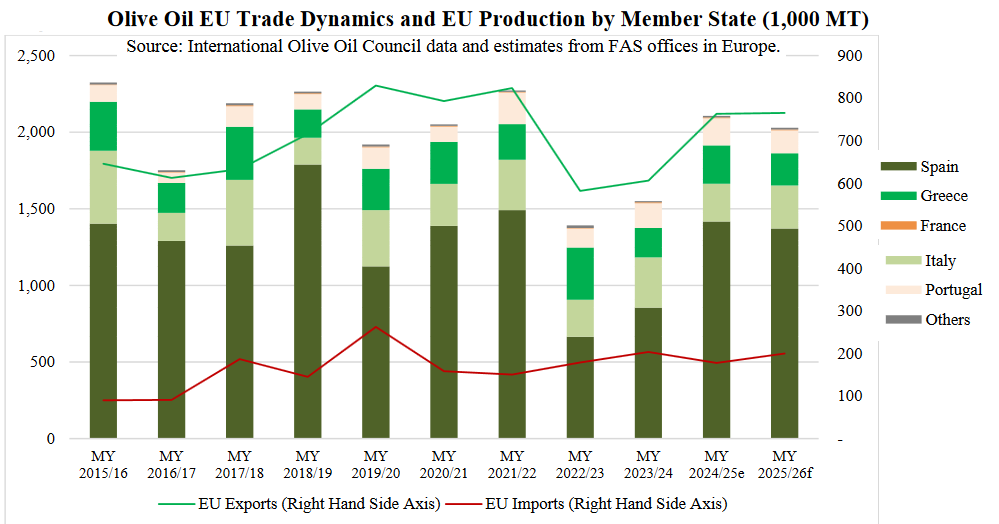

La producción de aceite de oliva de la UE-27 (el mayor productor y exportador mundial) se prevé en 2,1 millones de toneladas, con una disminución de 100.000 toneladas con respecto a la campaña 2024/25. La expectativa es que la oferta exportable europea sea en 2025/26 similar a la del ciclo anterior.

La UE-27 es el mayor productor mundial de aceite de oliva, con aproximadamente el 60% de la producción mundial. España por sí sola representa alrededor del 45% del mercado mundial y el 65 % de la producción de la UE, seguida de Italia, Grecia y Portugal.

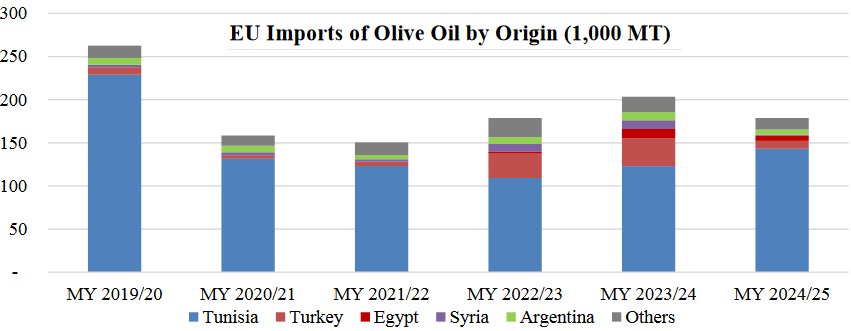

Si bien la UE-27 es un exportador líder de aceite de oliva, también es un importador clave y se abastece mayormente de Túnez, además de compras minoritarias realizadas a Turquía, Egipto y la Argentina, entre otros proveedores.

En ese marco, el USDA prevé que la producción de aceite de oliva en Túnez alcance un máximo histórico de 430.000 toneladas en 2025/26, lo que contribuiría a compensar en parte la menor oferta europea.

Los bajos precios registrados durante 2023 y 2024 impulsaron un auge del consumo de aceite de oliva en varias naciones, entre las cuales se incluye EE.UU., donde ahora, a pesar de la recomposición de los precios del producto, se espera un crecimiento tanto del consumo interno como de las importaciones.

El otro gran mercado global, China, tiene un consumo marginal de aceite de oliva, pero la buena noticia es que viene creciendo: mientras que 2023/24 era de 32.000 toneladas, el USDA estima que fue de 49.000 en 2024/25 y que alcanzaría las 60.000 toneladas en el presente ciclo 2025/26.

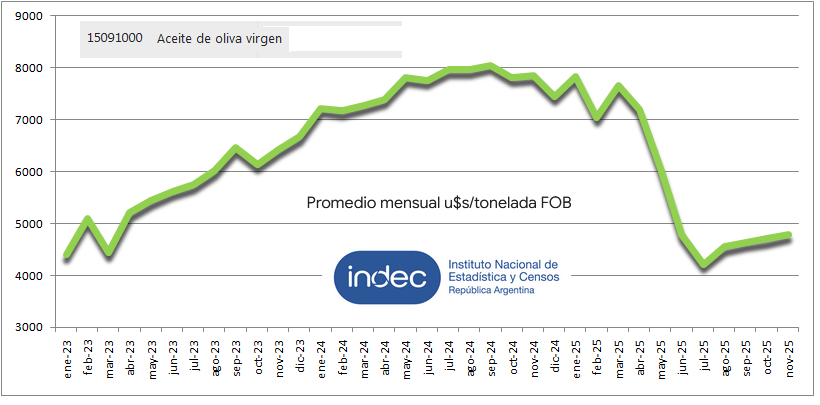

Frente a la recuperación de la oferta global del producto, los precios FOB de exportación del aceite de oliva virgen extra argentino, luego de registrar un máximo promedio mensual de 8046 u$s/tonelada en septiembre de 2024, comenzaron a descender de manera progresiva hasta un mínimo de 4224 u$s/tonelada en julio del año pasado.

A partir de agosto de 2025 los valores FOB comenzaron a recuperarse tibiamente, aunque aún siguen bajos en términos históricos. Los mayores clientes del producto argentino son países limítrofes, EE.UU. y, por último, la UE-27.

{kind=link}