El gobierno de Donald Trump está a un paso de anunciar una nueva ayuda extraordinaria para los productores de soja estadounidenses ante el perjuicio económico ocasionado por el bloqueo comercial chino al poroto de ese origen.

El problema es que las diferentes capas de subsidios aportados por EE.UU., si bien contribuyen a evitar la descapitalización de las empresas agrícolas de ese país, no permiten que los valores de la soja estadounidense caigan todo lo que deberían caer para que puedan reflejar de manera fidedigna el estado de su balance de oferta y demanda.

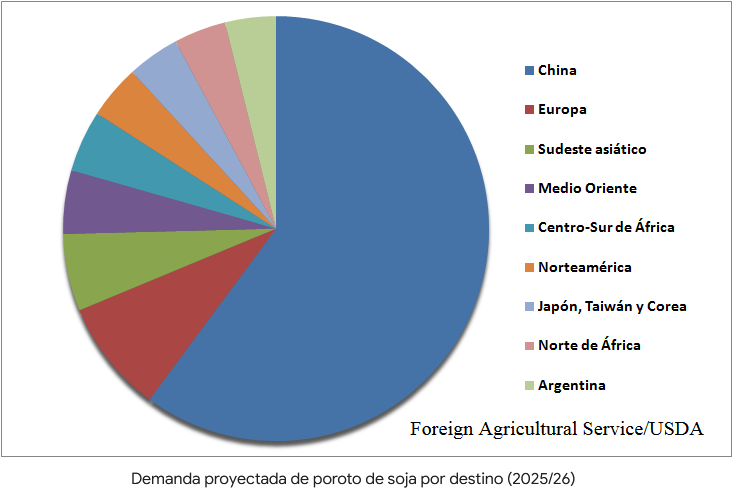

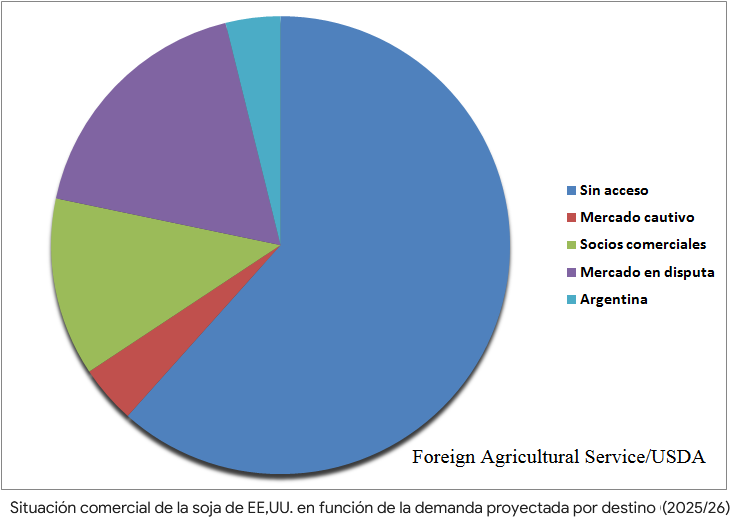

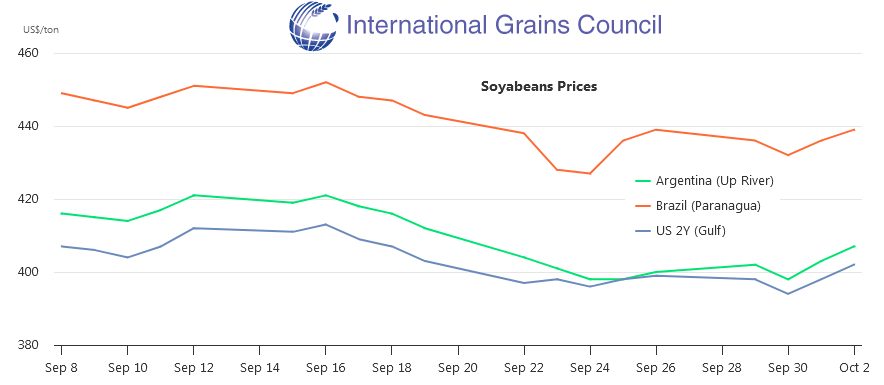

En tal escenario, no son pocos los que se preguntan hacia dónde irá la soja estadounidense que precios FOB demasiado elevados para ser competitivos si los mismos no pueden acceder a dos mercados –China e Irán– que representan el 61% de la demanda global de soja proyectada por el USDA para 2025/26.

El USDA estima que EE.UU. debería exportar en la campaña 2025/26 un total de 45,8 millones de toneladas, de los cuales 7,6 millones están asegurados en los mercados cuasi cautivos de México y Canadá.

Otros mercados en los cuales EE.UU. juega de “local” son los correspondientes a sus socios comerciales en Asia, es decir, Japón, Corea y Taiwán, que en 2025/26 –según el USDA– deberían comprar 7,41 millones de toneladas de soja.

Otra región en la cual EE.UU. puede posicionar sus embarques de soja es Europa –otro socio comercial–, que en la nueva campaña importaría 15,9 millones de toneladas de poroto.

Esos mercados suman –siempre considerando las estimaciones del USDA– 31,0 millones de toneladas, lo que implica que faltan unas 15 millones de toneladas más para que EE.UU. pueda cumplir con su programa de exportación del ciclo 2025/26.

El problema es que los demás mercados asiáticos, africanos y de Medio Oriente son muy bien abastecidos por la potencia sojera del Mercosur –con Brasil a la cabeza y secundado por la Argentina, Paraguay y Uruguay–, lo que implica que allí EE.UU. no la tendrá fácil.

La jugada de Trump de incrementar las exportaciones agroindustriales hacia esos mercados clave a fuerza de amenazas arancelarias ya fue instrumentada en el primer tramo de este año y difícilmente pueda repetirse con el propósito de aumentar las colocaciones de poroto de soja.

A menos que Trump pueda sacar un nuevo “conejo de la galera” y encuentre una manera poco convencional de incrementar embarques de soja hacia mercados clave, el poroto estadounidense –por más retención que puedan hacer los “farmers”– en algún momento tendrá que reflejar su verdadero valor relativo.

En tal escenario, los valores FOB de la soja estadounidense podrían caer tanto que incluso sea viable para la industria aceitera argentina importar poroto de ese origen en el marco del régimen de admisión temporaria.

Por el momento eso no es factible porque los valores FOB de la soja estadounidense siguen sin reflejar la real situación comercial del producto, lo que se debe tanto al “maquillaje” temporario de los subsidios como a la expectativa de que Trump finalmente llegará a un acuerdo con su par Xi Jinping para desbloquear el mercado chino (algo que está por verse).

{kind=link}

Parecen muy preocupados los Bichos de Campo. EEUU no tiene problemas- Estamos hablando de montos irrelevantes para ésa economía, que el estado puede bancar subsidiando tranquilamente.

Si fuera que por casualidad les quedaran sin exportar 25 millones de toneladas de soja, ello presupone sólo unos ¡¡¡¡ USD 12,000 millones !!!!!!!!!!!…………..¿ Acaso nosotros ( que somos unos pajaritos ) no les estamos pidiendo ayuda por mucho más ? Seamos serios. Los títulos y comentarios rimbombantes no cuadran para éstas cosas menores.