Se estima que los productores tienen en su poder 12 millones de toneladas de soja 2023/24 física sin vender. “Ese volumen será vendido de aquí hasta el ingreso de la nueva cosecha (mayo 2025) conforme los productores necesiten cumplir con sus compromisos previamente asumidos”, apuntó el consultor agrícola Pablo Adreani.

“No obstante es muy probable que parte de la soja disponible en existencias de productores pueda ingresar al circuito comercial a partir del comienzo del próximo año fiscal”, explicó.

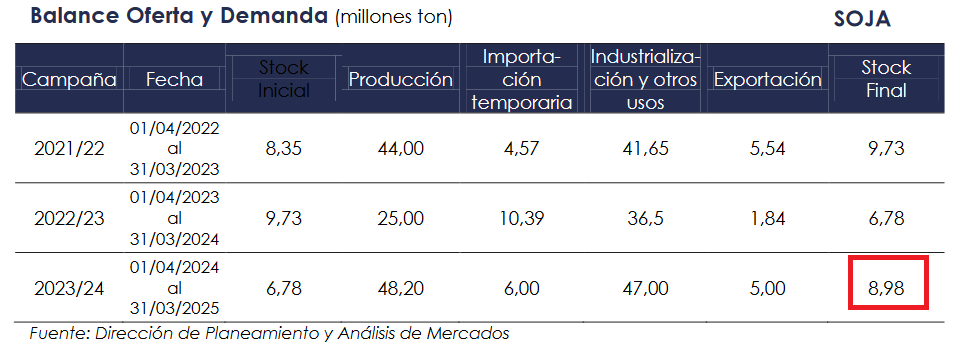

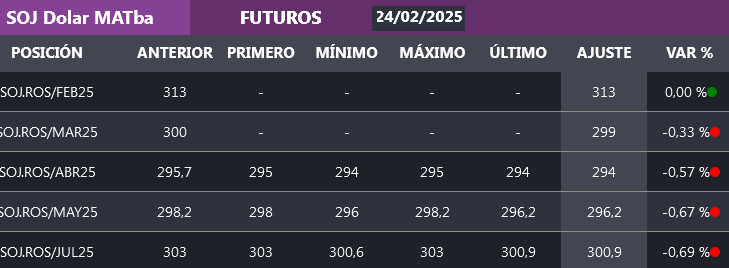

Las propias proyecciones oficiales muestran que la campaña comercial 2024/25 podría comenzar con un stock de soja de casi 9,0 millones de toneladas, lo que no tiene demasiado sentido en términos económicos porque hay más de 15 u$s/tonelada entre el disponible el contrato de Soja Rosario Mayo 2025 del Matba Rofex.

Esa brecha, sumado al costo de oportunidad del capital, hace inexplicable en términos económicos el hecho de que haya tanta soja 2023/24 todavía sin comercializar.

Entre las hipótesis que podría explicar el fenómeno se incluye la posibilidad de que buena parte del volumen sin vender esté en manos no de productores, sino de propietarios de campos que cobran el arrendamiento en especie. Otra porción podrían ser tenencias de chacareros poco sofisticados en términos empresarios y financieros.

Más allá de cuál sea la causa detrás de la decisión de no vender, esa dosificación comercial contribuye a sostener tanto los valores de la soja en el disponible como en el mercado futuro, lo que beneficia a quienes están diseñando estrategias comerciales con miras a la campaña 2024/25.

Las señales provenientes del ámbito comercial y financiero son claramente bajistas para la oleaginosa y ese factor se torna inquietante al sumársele la incertidumbre generada por la política proteccionista del presidente de EE.UU. Donald Trump.

{kind=link}

Si los datos son certeros., será porque se obtuvieron por las declaraciones de existencias presentadas por los productores.

Entonces……..si la mercadería está declarada NO SE ENCUENTRA FUERA DEL CIRCUITO COMERCIAL. En algún momento se vá a liquidar y los dólares entrarán vía exportadores.

Y si no estuvieran declaradas porque los productores se arriesgaran a venderla en negro, mucho de ése tonelaje también iría a parar a la exportación a través de carpetas truchas y los dolares ingresarían

Sólo quedaría perdido por las nubes de Ubeda, lo que salga terrestre vía Misiones, por ej,

Y que esperan para liquidar ? una devaluación de 3 a 1 ? Este gobierno aparentemente los ayudo y ahora que necesita no cuenta con ustedes?

Parte de los stocks actuales puede ser que se hayan ido vía contrabando. Esto estaría indicando que las retenciones y otros impuestos ya no hacen rentable el trabajo agrícola, produciendo en algunos casos a pérdida. Este gobierno debería eliminar las retenciones definitivamente para lograr blanquear está situación y aumentar la producción, exportación e ingreso de divisas y así poder mantener el equilibrio fiscal y el control de la inflación. Solo se necesita decisión política y darse cuenta que solo con el crecimiento de la AGROINDUSTRIA el país puede crecer sin depender de créditos externos y sin sacar el cepo siquiera. No solo por su carácter “federal” sino como factor democrático, ya que puede ayudar a descentralizar el AMBA a través de los mayores y mejores trabajos que se crearían, más el ahorro de “planes” consecuente.