Esta semana el mercado argentino se mostró muy activo en la compra de fertilizantes fosfatados, mientras que la demanda de nitrogenados sigue “planchada”.

La eventual reducción del área argentina de maíz este año junto con la anunciada reducción del impuesto PAIS del 17,5% al 7,5% hace que las empresas de fertilizantes sigan indecisas en la definición de importaciones y es probable que intenten llegar a fines de este año con stock cero para evitar pérdidas.

“Eso genera dos escalones de baja intención de compra en el extranjero y, por ende, dos posibles cuellos de botella en la logística de fertilización”, alerto un informe de la consultora IF Ingeniería en Fertilizantes.

“Parece que será un cierre de año con pocas compras, pocas ventas, bajos stocks finales y un mercado que posiblemente no llegue a las 4,0 millones de toneladas”, añadió.

En ese marco, considerando la tendencia alcista de precios presente en el mercado internacional, algunos productores argentinos están anticipando compras de MAP y DAP, dado que tales productos, al ser 100% importados, son los que muestran la mayor probabilidad de registrar escasez ante una recuperación de la demanda (que por el momento no se prevé).

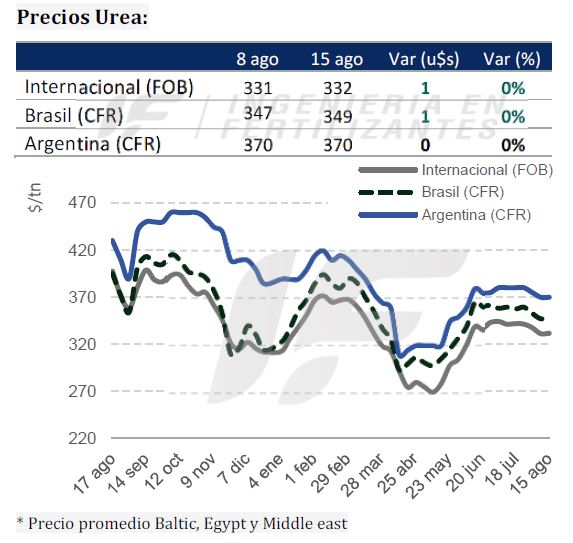

En cuanto a la urea el panorama es otro porque, además de un mercado internacional mucho más tranquilo, Argentina cuenta con propia producción de urea granulada para abastecer parte de la demanda interna.

“Esta semana los importadores salieron a ofrecer y bajar precios de fertilizantes nitrogenados, quizás sin lograr mejorar mucho el volumen vendido. Así, la urea en el mercado mayorista vio deteriorado su valor en 20 u$s/tonelada durante la semana”, señaló IF Ingeniería en Fertilizantes.

En lo que respecta al mercado global, India anunció una nueva licitación de compra de urea, que cerrará el próximo 19 de agosto, lo que podría entonar los alicaídos precios del producto.

En cuanto al fosfato, Asia sigue dominando el mercado, con India a la cabeza en cuanto a volumen comprado y China proporcionando una gran parte del mismo, aumentando los precios de DAP a nivel mundial.

“Esta semana India confirmó compras de 130.000 toneladas de DAP, siendo China y Arabia Saudita los dos grandes proveedores. Los precios aumentaron hasta los 620-635 u$s/tonelada”, apunta el informe.

“Rusia aumentó los precios del DAP tras las compras de India a 565-595 u$s/tonelada FOB, mientras que el MAP se mantuvo sin cambios en los 595-600 u$s/tonelada”, añade.

En Brasil, compradores y vendedores no encuentran puntos de precios y las ventas se mantienen muy bajas, lo que deja el MAP sin movimiento en un valor de referencia de 635 u$s/tonelada CFR.

{kind=link}