El gobierno confirmó que volverá a aumentar los derechos de exportación en maíz y productos del complejo sojero, algo que los precios de los futuros agrícolas argentinos ya venían registrando en las últimas jornadas.

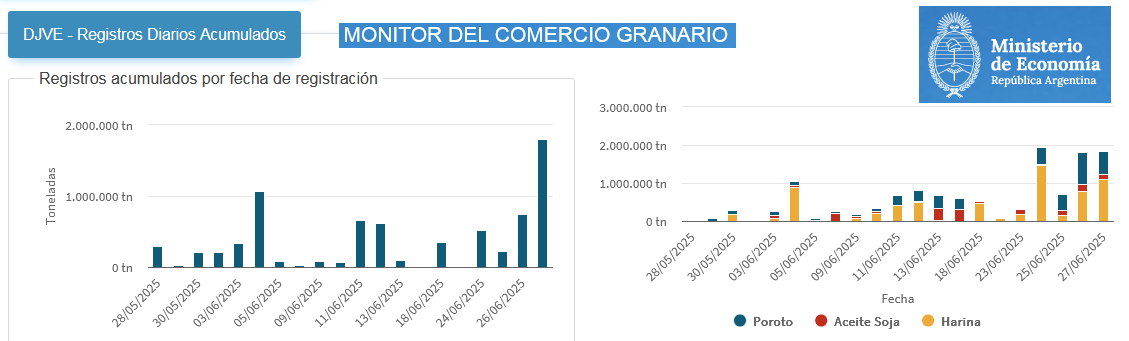

En ese marco, las empresas agroexportadoras están aprovechando para registrar –en función de su capacidad financiera– todo el volumen posible para no perder la ventaja impositiva que expira el próximo martes 1 de julio.

Esta semana se registraron Declaraciones Juradas de Ventas Externas (DJVE) de poroto, harina y aceite de soja por 6,58 millones de toneladas, un volumen gigantesco que, considerando sólo la harina de soja, representa el equivalente al 12% de la oferta exportable total estimada del ciclo comercial vigente (2024/25).

En lo que respecta al maíz, esta semana se registraron DJVE por 3,29 millones de toneladas, una cifra equivalente a casi el 10% de la oferta exportable del cereal proyectada para el presente ciclo comercial 2024/25.

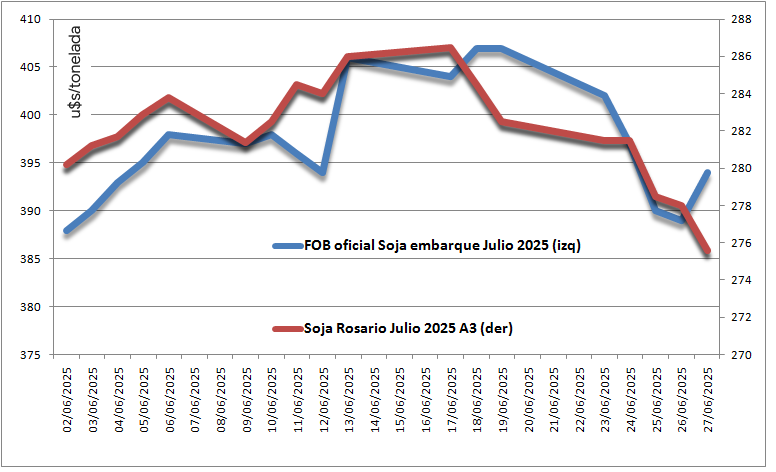

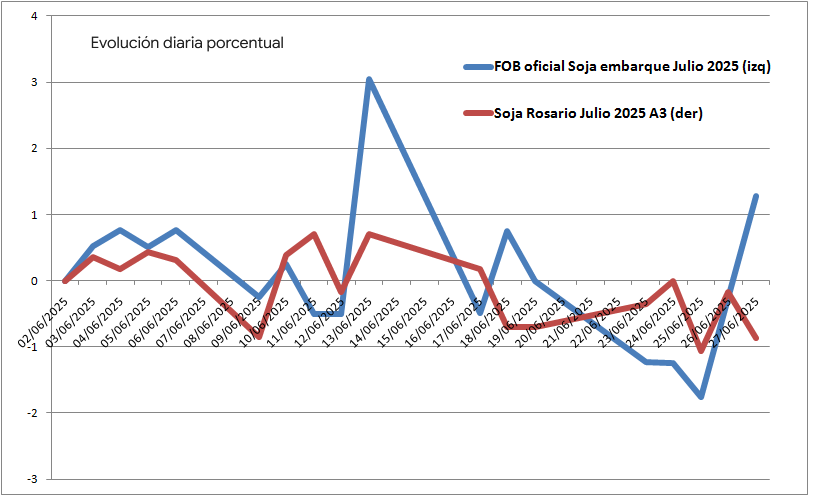

Al observar la evolución reciente del contrato de Soja Rosario Julio 2025 A3 (ex Matba Rofex), puede advertirse que el primer “quiebre” entre el valor del mismo y el FOB oficial de referencia comenzó a registrarse a partir del 18 de junio para profundizarse este viernes 27.

Eso implica que el descuento de precios ocasionados por el aumento de retenciones ya comenzó con antelación y podría tender a profundizarse porque tanto la exportación como la industria están bien abastecidos tanto por la oferta local como importada de poroto.

Una situación similar se registra con el maíz, producto cuyo FOB oficial con embarque en julio próximo pasó de 192 a 196 u$s/tonelada en el trascurso del presente mes de junio, mientras que el contrato Maíz Rosario Julio 2025 A3 se mantuvo sin cambios en el período en 170 u$s/tonelada.

De aquí en más, si el mercado internacional no ayuda –lo que parece poco factible– el panorama de precios de la soja y el maíz argentino es poco auspicioso, lo que garantiza en las próximas semanas una probable “sequía comercial”.

{kind=link}

che , cuando salen los tractores ??cuanto escondido hay, se nota que los contentos solo se quejan cuando gobierna un peronista..

Se están pagando los platos rotos Joaquín,,,hay q aguantar a muerte al peluca

El peluca está destrozando todo y en todo los frentes. por muchísimo menos a Cristina le pararon el país por tres meses a pesar que la prosperidad estaba a la vista

Cristina no está más.. lamentable… Está condenada por corrupta no?? Que profunda tristeza..