Si bien el Mercosur es el principal productor y exportador de soja del mundo, el mercado de referencia internacional de los precios de la oleaginosa sigue estando en EE.UU. Más precisamente en la ciudad de Chicago (CME Group).

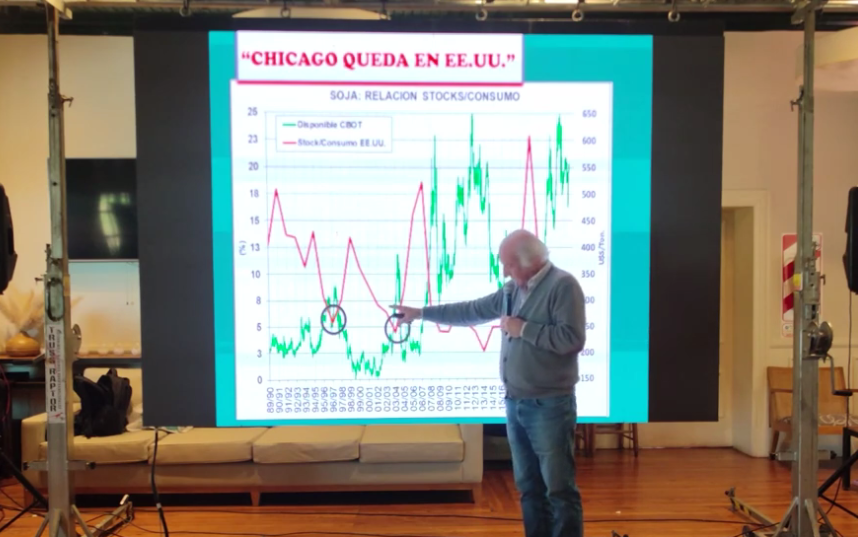

“Chicago queda en EE.UU.” es una de las frases de cabecera de Enrique Erize, presidente de la consultora agrícola Nóvitas, quien, de esa manera, recuerda que se trata de un factor central para estudiar la evolución del mercado y, por ende, para tomar decisiones de venta informadas.

“La promesa de la recuperación de los stocks internos de soja en EE.UU. no se va a cumplir, con lo cual es probable que tengamos otro año de precios elevados de soja en ese país”, anticipó Erize durante una charla ofrecida esta semana en una jornada organizada en Venado Tuerto por la región CREA Sur de Santa Fe.

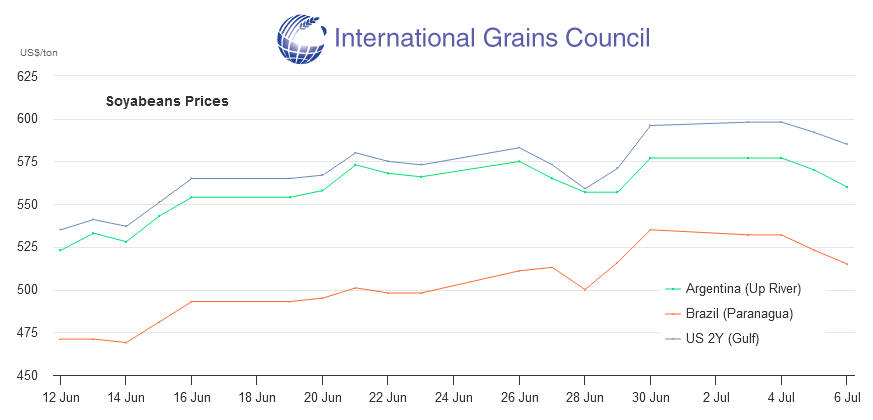

Los precios de la soja en el mercado estadounidense CME Group comenzaron a registrar alzas a partir de junio pasado a partir de los temores generados por las restricciones hídricas presentes en la principal región agrícola de EE.UU.

Con la regularización del régimen de precipitaciones en el Medio Oeste de EE.UU. los valores de la oleaginosa comenzar a ajustarse, aunque el 30 de junio se dispararon nuevamente al conocerse un informe con datos sorpresivos del Departamento de Agricultura de EE.UU. (USDA por sus siglas en inglés).

El USDA proyectó para este año un área de siembra de soja estadounidense de 33,7 millones de hectáreas, una cifra inferior a las 34,4 M/ha previstas por ese organismo en la estimación preliminar realizada en marzo pasado. Lo contrario ocurrió con el maíz con un dato de siembra (38,1 millones de hectáreas) muchísimo mayor al previsto inicialmente.

“Con los nuevos números de área de siembra informados por el USDA, la relación stock/consumo de soja en EE.UU. pasaría de 5,3% al 3,2%, lo que representa un nivel insostenible y promueve un panorama explosivo”, proyectó según indica un artículo publicado en Contenidos CREA.

Sin embargo, mientras que la situación en EE.UU. es compleja, todo indicaría –por el momento– que Sudamérica podría, con la ayuda de una fase ENSO “El Niño”, lograr un “cosechón” de soja que tienda a enfriar los valores de exportación del poroto a partir del ingreso de la producción brasileña en enero próximo.

De todas maneras, el aluvión de oferta de soja brasileña ya está descontado de los precios internacionales con una brecha que actualmente se encuentra en torno a los 70 u$s/tonelada respecto del FOB Golfo de México (EE.UU.). Y el dato que –más allá de lo que finalmente suceda en Sudamérica– el ritmo de la evolución de los precios internacionales sigue en manos de lo que ocurra en el CME Group, cuyas variaciones, precisamente, están mayormente influenciadas por el balance de oferta/demanda presente en EE.UU.

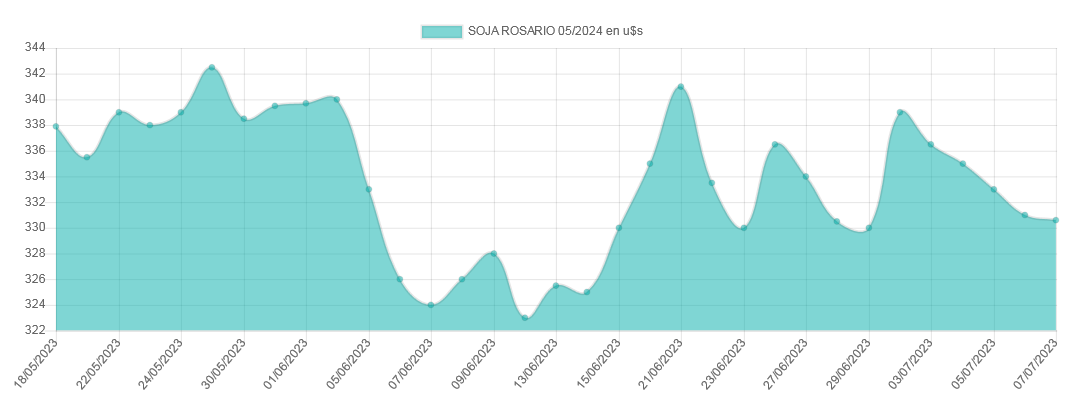

“Los precios de la Soja Rosario Mayo 2024 (en el Matba Rofex) están actualmente por debajo de la paridad y existen factores para ser optimistas con los precios de la soja para el año que viene”, argumentó Erize, quien, en función de ese escenario, recomendó no apurarse a construir precios de la soja de la nueva campaña.

En lo que respecta al Maíz Rosario Abril 2024, cuyo último precio promedio negociado en el Matba Rofex se ubicó el último viernes en 183,0 u$s/tonelada, Erize dijo que se trata de un valor acorde a los precios de paridad y en línea con la media histórica de los valores del cereal en el mercado argentino.

“Si bien podrían esperarse precios mejores el año que viene, los valores ofrecidos son los correspondientes y resultan precios que no son malos si en 2024 se sincera el tipo de cambio”, resumió.

{kind=link}