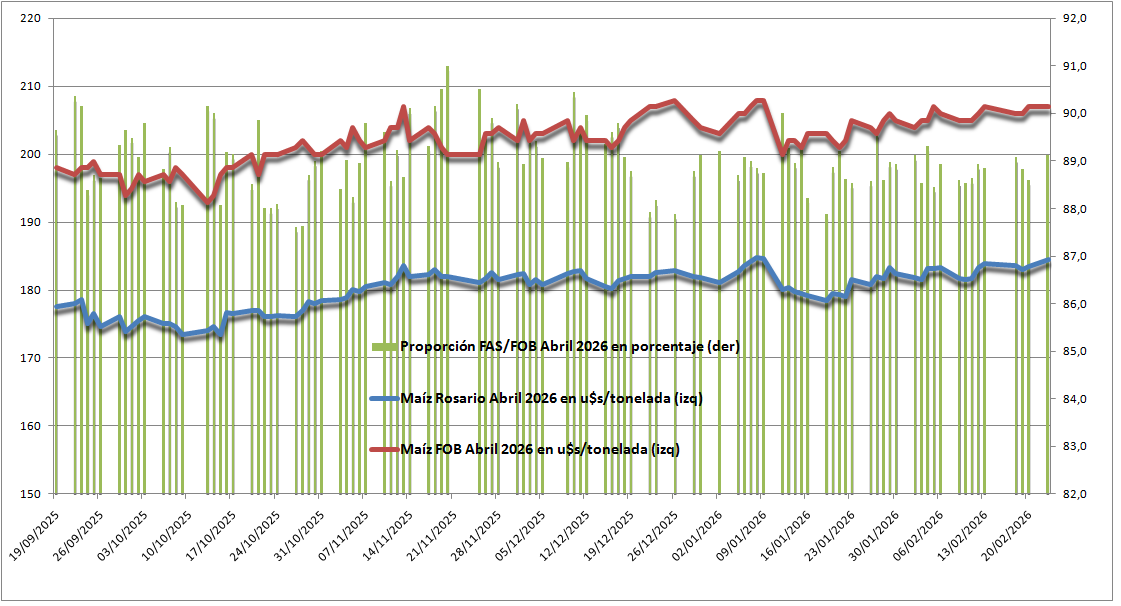

Los precios del maíz 2025/26 no aflojan a pesar de que ya comenzaron a levantarse los primeros lotes del cereal de siembra temprana en la zona núcleo pampeana.

A pesar de que se espera un aluvión de oferta, el valor del contrato Maíz Rosario Abril 2026 en el mercado A3 representa el 89% del valor FOB, proporción que no se corresponde con la alícuota del 8,5% vigente sobre el cereal.

Si la retención del 8,5% estuviese plenamente vigente en los precios del futuro de maíz temprano, el valor del mismo debería ubicarse en torno a los 180 u$s/tonelada.

Vale recordar que durante los dos primeros días de vigencia del régimen de suspensión temporaria de derechos de exportación, 22 y 23 de septiembre de 2025, el valor FAS representó el 90,4% y 90,2% respectivamente.

La razón de ese fenómeno es que el poder de compra de los consumos –en la actual coyuntura macroeconómica– cambió la matriz de comercialización del maíz en el mercado argentino.

Si bien son los exportadores los que concentran la mayor parte del volumen operado, en el último año vienen librando una suerte de “guerra de guerrillas” contra numerosos competidores que, si bien individualmente son insignificantes, en conjunto comienzan a representar una amenaza para los encargados de originación de maíz de las grandes agroexportadoras.

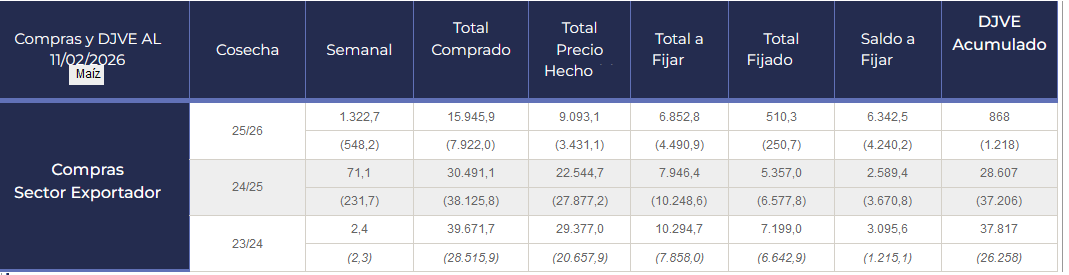

Un dato relevante es que los precios ofrecidos por la exportación de maíz 2025/26 no aflojan a pesar de que las agroexportadoras están compradas “hasta la manija” de maíz.

Este martes la Secretaría de Agricultura indicó que al pasado 11 de febrero los exportadores habían comprado 15,9 millones de toneladas de maíz 2025/26, el cual 6,3 millones permanece con precio abierto (operaciones a fijar). En tanto, los embarques registrados (DJVE) de la nueva campaña suman apenas 1,26 millones de toneladas.

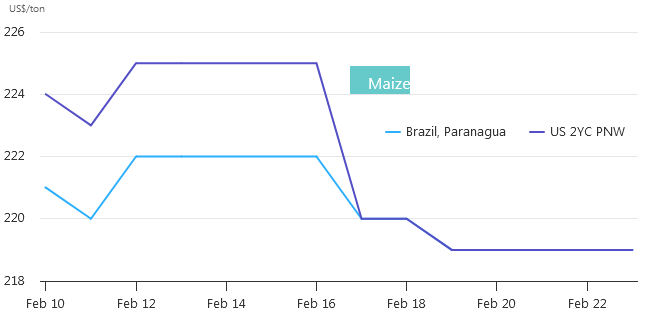

El principal problema del maíz argentino es que, por una cuestión estacional, es actualmente el más barato del mundo en un contexto en el cual los valores FOB tanto estadounidenses como brasileños se están licuando.

{kind=link}