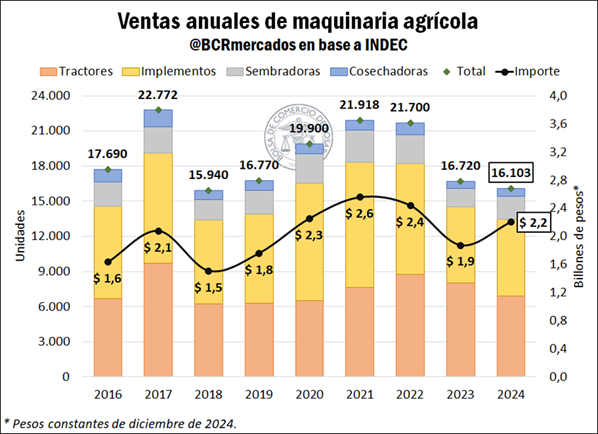

Si nos quedáramos únicamente con la cifra de facturación, podríamos decir que el 2024 fue un año clave para el sector de la maquinaria agrícola. Todo lo contrario. No hay que dejarse engañar por los 2.2 billones de pesos que generó el sector el año anterior, un 18% más en términos reales que en 2023, porque en realidad la cantidad de máquinas vendidas fue la más baja en los últimos 5 años.

Apenas 16.103 unidades se vendieron en 2024, entre tractores, implementos, sembradoras y cosechadoras. El número sólo es ligeramente superior al de 2018, pero no alcanza a los años subsiguientes. “La contracción es del 17% si se tiene en cuenta el promedio del último quinquenio”, señala el informe de la Bolsa de Comercio de Rosario (BCR), elaborado a partir de las últimas cifras arrojadas por el Indec.

Y que quede claro. Esto no se trata de “llorar industria nacional”, porque el estudio que publica trimestralmente el Indec contempla tanto la maquinaria producida en el país como la importada. La demanda total del sector no muestra mejoras, y hasta fue uno de los peores años, a nivel histórico, para la venta de cosechadoras.

Dicho sea de paso, los fabricantes locales ya han alertado por la llegada de productos de China y Brasil. De hecho, muchas de las plantas industriales hace tiempo que son ensambladoras de autopartes, como sucede con los tractores y cosechadoras producidos a partir de elementos de Brasil. Pero, así y todo, el sector alega que tiene capacidad ociosa por la baja demanda local.

Por eso mismo es que las cifras arrojadas en 2024 son aún más graves: Porque incluso con más competencia y más maquinaria traída del exterior, las ventas no repuntaron. Y hasta descendieron. Lo que se cuela ahí es el aumento de precios reales que ha registrado el sector, entre el 12 y el 24%, y el magro balance que ha tenido el agro durante el año anterior.

En ese sentido, el informe de la BCR señala como un aspecto a destacar “las dificultades financieras que dejó la merma productiva en la campaña 2022/23, signada por una brutal sequía que disminuyó la producción de granos en más de 50 millones de toneladas”. Naturalmente, eso le dejó menos espalda al sector para la inversión. Si se le suma que el valor real de la maquinaria aumentó y que el acceso al crédito recién se estaba recuperando, no se podía esperar otros resultados.

Si vamos al desglose más fino, la tendencia dentro del sector se mantuvo: Lo más vendido, como siempre, fueron los tractores, que representaron un 40% de lo facturado. Sin embargo, en unidades, fueron 14% menos que en 2023 y un 7% por debajo del promedio quinquenal.

La venta de implementos, que engloba a las pulverizadoras, maquinaria de acarreo y almacenaje de granos, explica el 25% del total de lo comercializado por el sector. Pero, en cantidad de unidades, descendió una cuarta parte respecto a los últimos 5 años.

Las sembradoras y cosechadoras siguieron la misma línea. De las primeras, se vendieron un 25% más que en 2023, pero apenas si igualaron los niveles de 2019. En cuanto a las segundas, desde la BCR destacan que el del 2024 es el “segundo menor volumen de ventas anual del que se tiene registro”.

La constante en cada una de estas áreas es el aumento de precios reales. 19% en el caso de los tractores y las sembradoras, 24% para los implementos y 12% para las cosechadoras. Desde el sector, hablan de un año de recuperación de precios, y confían en que la normalización del crédito, junto al impulso que podría dar una buena cosecha, permita recuperar los niveles históricos.

Lo que parece no tener respuestas aún es el futuro de las fabricantes locales. Si la balanza sigue inclinándose en favor de las compras al exterior, y no repunta la demanda, se teme que muchas empresas se conviertan en importadoras.

{kind=link}