El departamento de Agricultura de EE.UU. (USDA) revisó a la baja sus estimaciones de producción y exportaciones de carne vacuna y en esto tiene mucho que ver lo que está pasando en los dos principales proveedores del Mercosur: Brasil y Argentina.

La producción mundial para este año se calculó en el último informe en 60,8 millones de toneladas res con hueso, lo que representa una caída de 1,1% respecto de la estimación de abril, y eso se explica fundamentalmente por menores producciones en la Argentina, Australia y Brasil.

El USDA explicó que la “Argentina restringe las exportaciones para reforzar los suministros internos, una medida que reducirá los precios y frenará los incentivos para seguir comercializando hacienda”.

Mientras tanto, se espera que la producción de Australia caiga hasta el nivel más bajo de los últimos 23 años debido a que en esa nación se está registrando un proceso de retención de vientres orientado a reconstruir las existencias bovinas liquidadas por una sequía histórica entre 2017 y 2019.

En lo que respecta a Brasil, el USDA indica que “la débil demanda interna y los altos costos de producción generan menores incentivos para liquidar hacienda en el transcurso del año”. Además, tal como sucede en Australia, un proceso de retención de vientres resta oferta de hacienda en el principal socio del Mercosur.

En otras palabras: tanto en Australia como en Brasil los elevados precios de la hacienda están fomentando la inversión en el sector ganadero, algo que, en el mediano plazo, promoverá una mayor oferta de hacienda.

En tanto, las exportaciones mundiales de carne vacuna fueron calculadas en fueron calculadas en 10,8 millones de toneladas, apenas 50.000 menos de lo comerciado el año pasado, eso gracias a que el crecimiento de las colocaciones realizadas por EE.UU., Canadá y Nueva Zelanda, las cuales compensarían parte de lo que deje de aportar Sudamérica.

En tanto, las exportaciones mundiales de carne vacuna fueron calculadas en fueron calculadas en 10,8 millones de toneladas, apenas 50.000 menos de lo comerciado el año pasado, eso gracias a que el crecimiento de las colocaciones realizadas por EE.UU., Canadá y Nueva Zelanda, las cuales compensarían parte de lo que deje de aportar Sudamérica.

Según el USDA, este año la Argentina, debido a las restricciones implementadas por el gobierno, exportaría 139.000 toneladas res con hueso menos que el año pasado y Brasil 130.000. Esa caída significa el 2,5% del comercio internacional. Por su parte, las exportaciones de Australia se reducirían en casi 100.000 toneladas.

En los países del Mercosur en los cuales funcione el libre mercado, los precios del novillo pesado de exportación reflejan la ajustada situación de la oferta respecto de la enorme presión de la demanda mundial, especialmente por parte de Asia en general y China en particular.

En Brasil el kilo gancho de novillo gordo cotiza en 4,10 u$s/kg, mientras que en Uruguay se encuentra en torno a los 4,20 u$s/kg. En la Argentina, en tanto, el valor es de 3,66 u$s/kg si se considera el tipo de cambio oficial intervenido por el gobierno, dado que ese precio, con el tipo de cambio real de mercado, es muchísimo menor.

En cuanto a la producción porcina, el USDA aumentó la estimación de producción mundial de carne de cerdo en casi un 4% respecto de la proyección de abril pasado debido a una mayor faena en China.

De todas maneras, es probable que la mayor producción china de carne porcina se deba a un apuro de muchos productores por liquidar cerdos ante el avance de la fiebre porcina africana en varias regiones del país, situación que el gobierno totalitario chino mantiene en silencio.

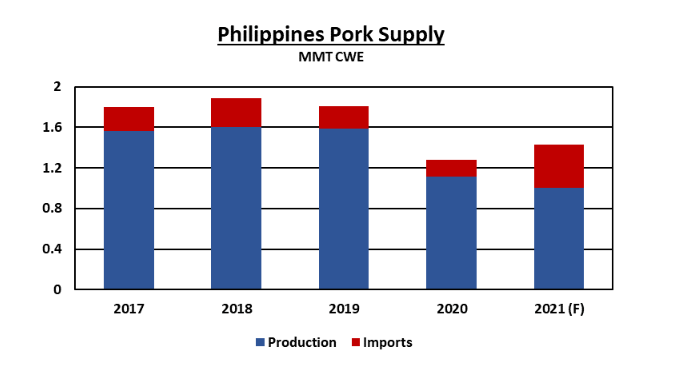

En Filipinas, donde no existe cerco informativo, este año quedó en evidencia que la fiebre porcina africana generó un desastre productivo, lo que obligará a incrementar de manera sustancial las importaciones de proteínas cárnicas.

{kind=link}