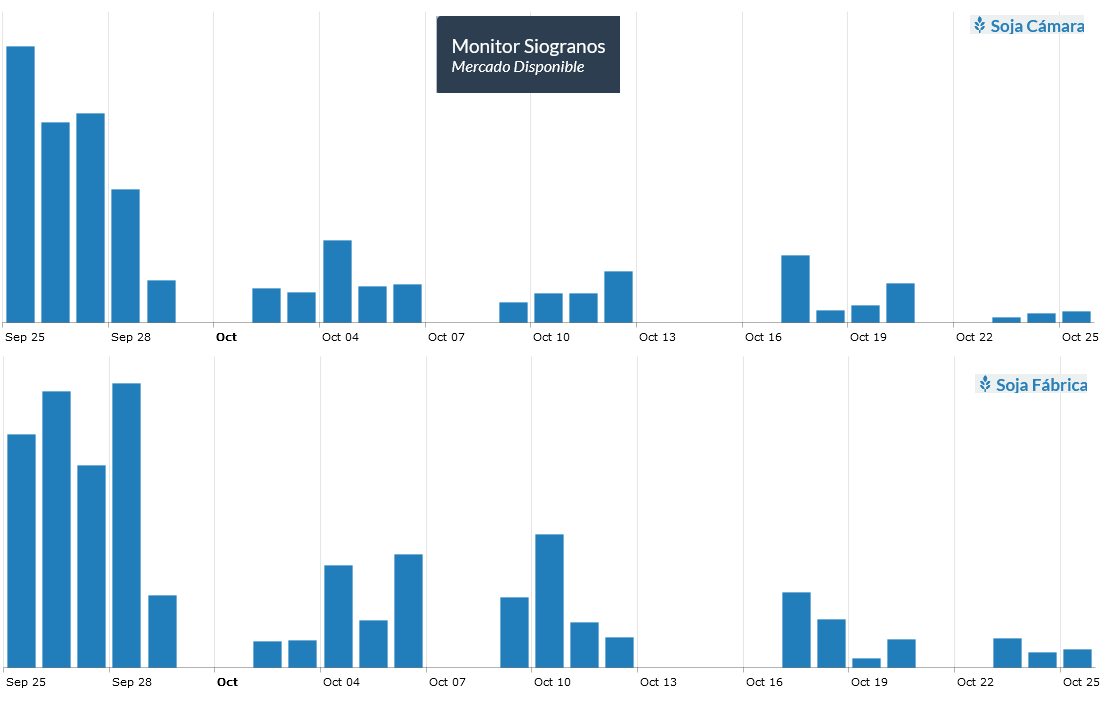

Luego de la primera versión del régimen del “dólar soja 4”, instrumentado el pasado mes de septiembre, el mercado de la oleaginosa prácticamente comenzó a funcionar en estado “vegetativo”.

Septiembre pasado fue precisamente el último mes en el cual la industria aceitera argentina logró originar mercadería para sostener un nivel crítico de molienda en el presente mes de octubre.

Pero en las últimas semanas el ritmo de venta de soja, lejos de recuperarse, se viene cayendo hasta niveles insólitamente bajos para la presente época del año.

Ese fenómeno se explica porque el desbarajuste presente en el mercado cambiario es tan grande que no existe “brújula” para poder determinar cuál podría ser en pesos argentinos un valor adecuado para la soja 2022/23.

Las pocas operaciones que se hacen suelen instrumentarse para aprovechar las oportunidades financieras presentes en el mercado, aunque esa “tecnología” es empleada por un sector minoritario de los productores.

En ese marco, a partir del próximo mes de noviembre varias industrias aceiteras argentinas están planificando la suspensión de líneas de producción ante la imposibilidad de abastecerse de soja.

Aún quedan en manos de productores argentinos al menos cuatro millones de toneladas de soja 2022/23, las cuales solamente se harían presentes en el mercado en caso de un sinceramiento cambiario.

Mientras tanto, la próxima “estación” comercial para la industria aceitera argentina se encuentra en febrero de 2024, cuando comience a ingresar la soja proveniente de Paraguay en el marco del régimen de admisión temporaria.

{kind=link}