La oferta de fertilizantes en Argentina se encuentra en riesgo a semanas del inicio de la campaña gruesa 2023/14, que debería ser –vale recordar– la principal fuente de divisas que tendrá el año que viene un país que va camino a atravesar una crisis económica y social de grandes proporciones.

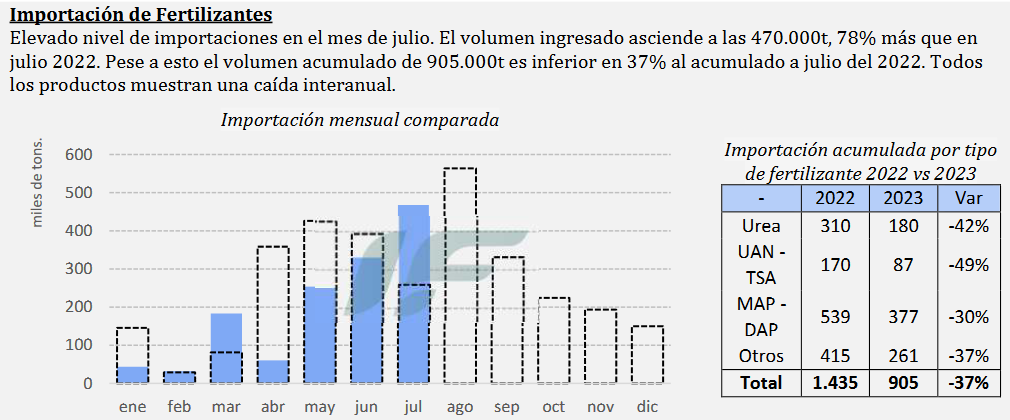

Las importaciones en el primer semestre del año fueron un 37% menores respecto al mismo periodo del 2022: los ingresos de urea se redujeron en 130.00 toneladas (-42%), mientras que los fosfatados (MAP/DAP) cayeron en 162.000 (-30%). Cabe recordar que el primer semestre representa solo el 35% de las importaciones del año.

“Las principales causas de este escenario son las diferentes intervenciones a las importaciones en la aprobación de las SIRA (Sistema de Importaciones de la República Argentina), la dificultad en el acceso al Mercado Único y Libre de Cambios (MULC), la suspensión del régimen de exenciones a las percepciones de IVA y Ganancias para empresas importadoras y, finalmente, la reglamentación del impuesto PAIS del 7,5% para los fertilizantes”, explica el último informe de la consultora IF Ingeniería en Fertilizantes.

“La última medida tiene tres impactos directos que, en caso de no corregirse, ponen en riesgo directo al abastecimiento de fertilizantes para la siembra gruesa, complicando la producción y la recaudación de divisas durante el 2024”, añade.

Actualmente –detalla el informe– la medida establece el pago el 95% del impuesto PAIS de manera anticipada y luego el 5% restante con el acceso al MULC, lo que puede generar aún mayores costos e incertidumbre.

También genera un impacto directo en el costo de todas las importaciones que se nacionalizaron y se comercializaron con anterioridad a esta medida y que aún no accedieron al MULC para poder disponer de las divisas necesarias para cancelar la operación, lo que implica que al momento de acceder al MULC deberán pagar el 7,5% del impuesto PAIS. Además, existe temor a un eventual incremento de la alícuota del 7,5%, dado que a normativa permite incrementar la alícuota hasta un máximo del 30%.

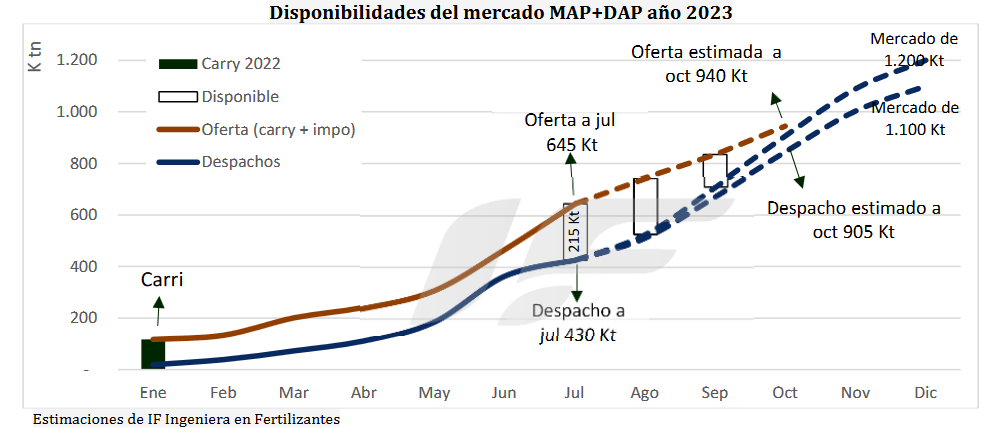

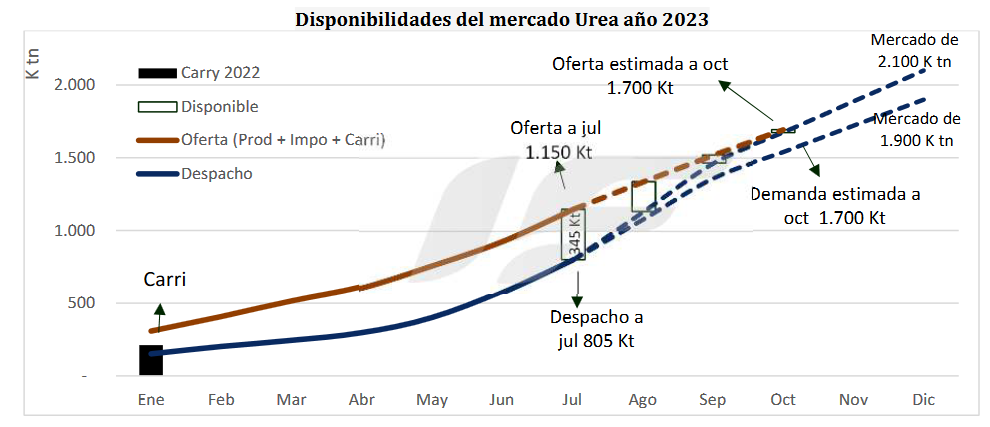

El equipo técnico de IF Ingeniería en Fertilizantes analizó la disponibilidad de fertilizantes para el segundo semestre y las perspectivas no son auspiciosas. “En el fosforo podemos observar que teniendo en cuenta los indicadores hasta julio de 2023 existiría una disponibilidad de producto físico de alrededor 215.000 toneladas, un volumen razonable para esta época del año”, señala la consultora.

“Sin embargo, si estimamos los valores de oferta para los siguientes meses incluyendo los barcos en descarga, los anunciados con arribo y los ya comprados destinados a Argentina, vemos que, en cualquiera de las dos estimaciones de demanda, el stock excedente para octubre se acerca a cero o incluso puede llegar a ser negativo si la demanda superara un año normal”, alerta.

En el caso de urea la situación es similar, aunque el problema se podría presentar incluso antes (en septiembre). “Por lo tanto, si quisiéramos tener en 2023 la cobertura de físico para cubrir una demanda similar a la de 2022, se deberían comprar en el exterior rápidamente unas 100.000 toneladas de fosfatados y unas 200.000 de urea. Esto sería comprar ese volumen en barcos que estén cargando en los próximos quince días, situación que parece muy difícil en el mercado de hoy”, explica.

“Indudablemente, estamos en una encrucijada, que nos pone de cara a la campaña de gruesa con una situación muy frágil de quiebre de stock. Una buena decisión empresaria por parte del productor sería asegurar las compras y no apostar a bajas de precios en el mercado internacional. Por lo que vemos, aunque el mercado internacional baje, parecería difícil que esa baja se traslada en el precio local, incluso, por el contrario, si nos encontramos en un mercado subofertado los precios podría seguir sostenidos”, anticipa el informe.

Con bajo volumen de operaciones, la referencia de precios de importación de la urea granulada se ubicó esta semana en 425 u$s/tonelada (con una brecha del orden de 30 u$s/tonelada respecto de Brasil) Localmente la oferta de precios fue muy dispar, con algunos importadores subiendo, pero otros manteniendo sus valores, razón por la cual el rango se ubicó entre 730 y 780 u$s/tonelada en el mercado mayorista. En el caso del MAP/DAP, también con escasas ventas, los precios oscilaron 930 a 950 u$s/tonelada mayorista.

{kind=link}

Otro logro de los “científicos”…en las puertas de la siembra de Maíz aumentan los fertilizantes…Mínimo se los debería procesar por Traición a la Patria por boicotear así una de los mayores fuentes de ingreso del país