Un aluvión de maíz sudamericano va camino a deprimir los precios del cereal en el mercado internacional. Los primeros movimientos bajistas observados en los últimos días serían solamente el comienzo de un fenómeno que podría extender durante semanas.

La consultora brasileña AgRural ajustó al alza la proyección de cosecha de maíz tardío de Brasil a 102,9 millones de toneladas versus 97,9 millones previstas en mayo pasado. AgRural estimó que el avance de la cosecha de maíz tardío es del 17% del área por recolectar.

Sin embargo, otra consultora, StoneX, estima que la producción brasileña de maíz tardío será muy superior –del orden de 105,2 millones de toneladas– para llevar a la producción total del presente año a un récord histórico de 136,0 millones.

Vale recordar que la última estimación oficial, publicada por Conab en junio pasado, proyectaba una cosecha de maíz tardío de 96,3 millones de toneladas con una oferta total para este año de 125,7 millones.

La capacidad de almacenamiento de granos presente en Brasil no creció de la mano de la productividad agrícola y, por ende, el país está obligado a realizar embarques monumentales de grano en los próximos meses para evitar un colapso logístico.

En lo que respecta a la Argentina, si bien la cosecha de maíz lograda este año fue sustancialmente inferior a la potencial debido a un desastre climático inédito, los embarques de maíz son los que están liderando las exportaciones agroindustriales.

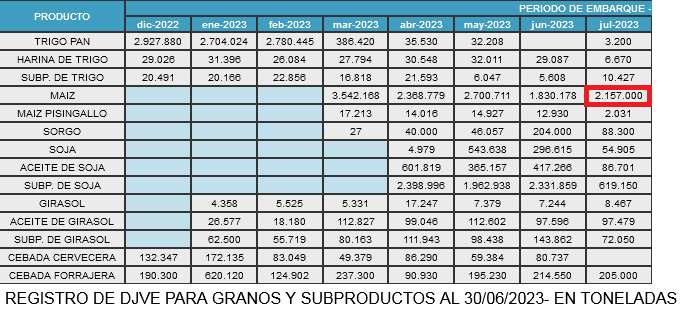

Hasta el momento, los registros oficiales muestran embarques argentinos de maíz por 2,15 millones de toneladas para el presente mes de julio, mientras que en segundo lugar, mucho más lejos, se ubica la harina de soja con casi 620.000 toneladas.

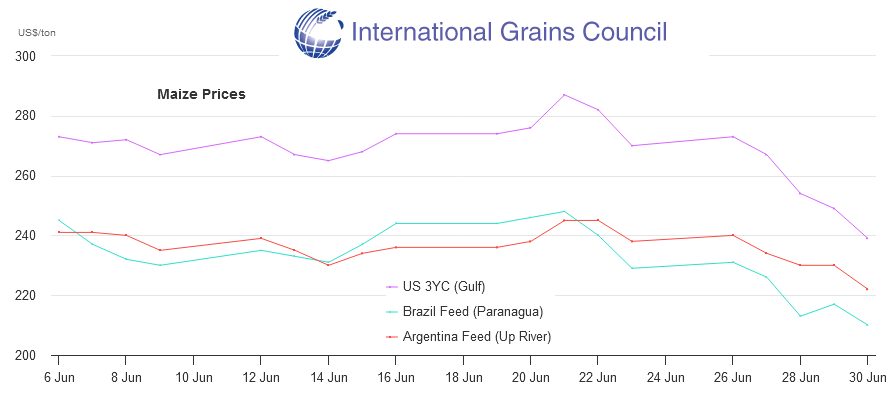

A partir de este año el Mercosur en general y Brasil en particular pasó a ser el principal exportador mundial de maíz y ese liderazgo, lejos de ser gratuito, conlleva un impacto ineludible en los precios FOB del cereal.

{kind=link}