Cuando estalló el conflicto entre Israel e Irán, una de las primeras preocupaciones del agro argentino fue el impacto que podía tener sobre los fertilizantes, el gasoil y el transporte marítimo. Ahora, con el cese de las hostilidades y la reapertura gradual del estrecho de Ormuz, empieza a aparecer una señal alentadora para quienes ya piensan en la próxima campaña gruesa.

La agencia calificadora FIX difundió un informe en el que proyecta que los márgenes de los productores tenderán a recuperarse a medida que se normalicen los mercados energéticos y el comercio internacional. Según el documento, “tras el acuerdo y la reapertura gradual del estrecho de Ormuz, el impacto del conflicto sobre los márgenes del agro tendería a normalizarse parcialmente”.

La explicación pasa principalmente por los costos. El informe sostiene que “la reducción esperada en los precios de fertilizantes nitrogenados, combustibles y costos logísticos implicaría un alivio sobre la estructura de costos, luego del fuerte encarecimiento observado en los meses previos, cuando la urea acumuló una suba del 20% hasta USD 450 por tonelada y el gasoil más de un 20%”.

No todo será bonanza. FIX advierte que la mejora en los costos podría venir acompañada por un retroceso en las cotizaciones internacionales de los granos. En ese sentido, señala que “parte de este beneficio podría verse compensado por una eventual corrección a la baja en los precios de los commodities agrícolas a medida que se normalicen los flujos comerciales globales”.

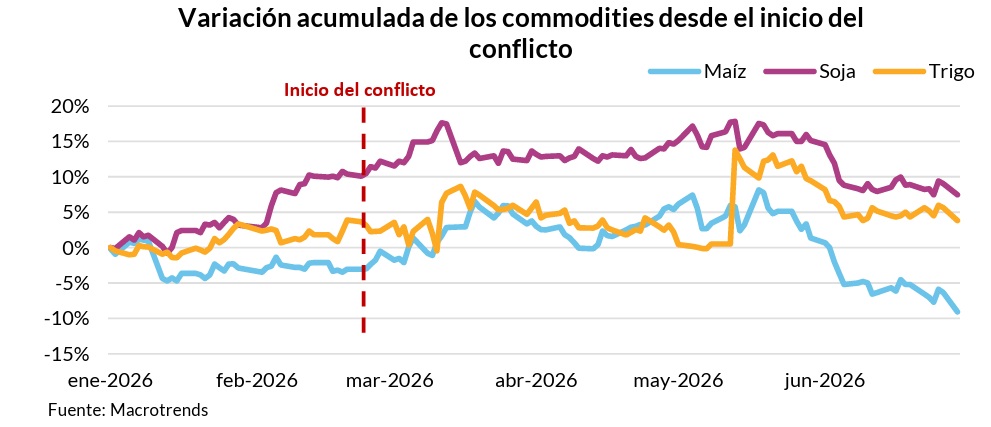

Durante las semanas de mayor tensión, los mercados reaccionaron en sentido contrario. El informe recuerda que “los precios de los granos habían mostrado un aumento, con la soja subiendo un 15%, el maíz un 1% y el trigo un 10%”.

La consultora aclara además que el escenario actual difiere bastante del observado tras el inicio de la guerra entre Rusia y Ucrania. “A diferencia del conflicto entre Rusia y Ucrania, en el que los fertilizantes alcanzaron picos extraordinarios, en esta ocasión el impacto sobre los commodities agrícolas resulta más moderado, aunque el impacto en los costos es significativo”, afirma.

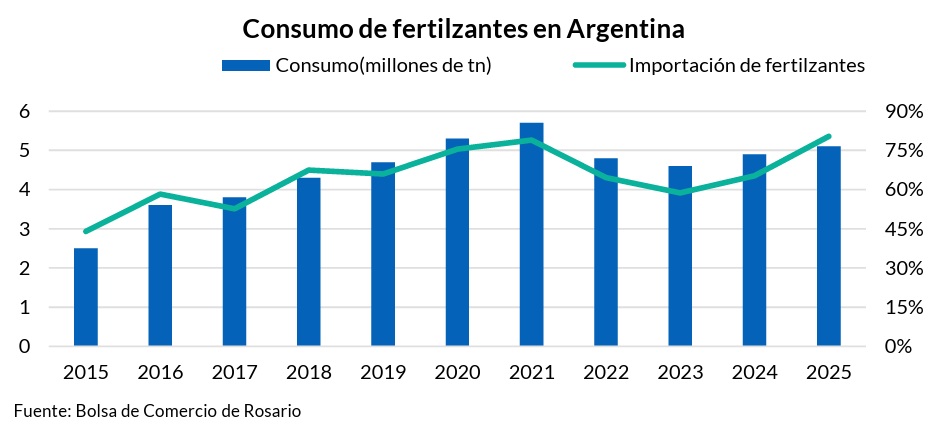

El motivo es sencillo y radica en que el estrecho de Ormuz concentra una parte muy importante del comercio mundial de insumos agrícolas y Argentina depende fuertemente de las importaciones para abastecer su demanda. FIX recuerda que “Argentina consumió en 2025 alrededor de 5,1 millones de toneladas de fertilizantes e importó 4,1 millones de toneladas, por lo que cerca del 80% del total consumido fue abastecido con importaciones, lo que la expone directamente al shock de oferta derivado de la restricción del tránsito por el estrecho”.

Esa dependencia hace que algunos cultivos sean más vulnerables que otros. Según el informe, “trigo y maíz concentran cerca del 70% del consumo nacional de fertilizantes, por lo que se cuentan entre los más expuestos al encarecimiento de la urea, mientras que en soja la presión por fertilización es menor y parte del complejo podría encontrar un sostén indirecto en la suba del aceite vegetal y la demanda asociada a biocombustibles”.

En ese contexto, FIX recuerda que estimaciones de la Sociedad Rural Argentina indicaban que “los costos totales del trigo 2026/27 podrían aumentar entre un 9% y 11%, aunque dicho incremento podría revisarse parcialmente a la baja si se consolida la normalización en los mercados energéticos y de insumos”.

La mejora, de todos modos, no alcanzará por igual a todos los productores. Para la consultora, “el efecto sobre los márgenes será más severo para los productores con menor flexibilidad financiera, que podrían verse forzados a reducir la dosis de fertilización o el área sembrada en la campaña 2026/2027”, una decisión que podría traducirse en menores rindes.

{kind=link}