La gestión financiera y comercial en el presente año será el aspecto central en el negocio agrícola. No se trata de una novedad porque esa misma premisa se aplicó en los últimos dos años. La novedad es que la disponibilidad de crédito es y seguirá siendo muy limitada.

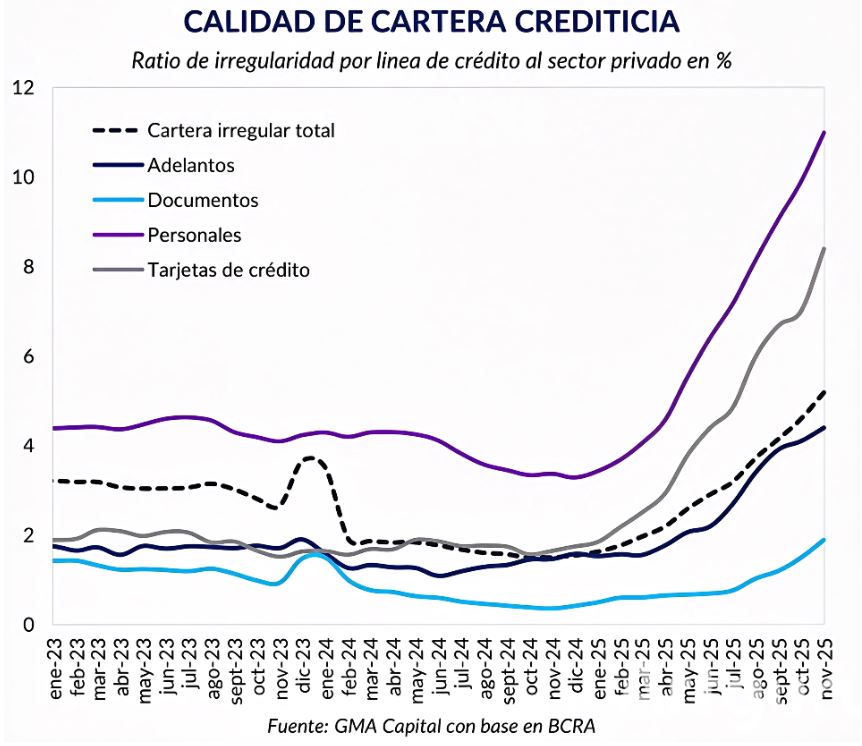

“Hay mucha mora en las carteras de crédito y esto es algo extraño porque eso en el agro solía suceder cuando había una sequía, que no es el caso de esta campaña”, explicó Diego Palomeque, consultor financiero y director de la consultora Agroeducación, durante una clase abierta ofrecida este miércoles.

Además del deterioro de los indicadores crediticios –que afectan a todas las empresas de la economía real, es decir, que producen bienes o prestan servicios concretos– , vienen aumentando también las empresas que ingresan en cesación de pagos.

En ese marco, los que ofrecen financiamiento, tanto en el ámbito bancario como comercial y bursátil, incrementan la selectividad y se cubren del mayor riesgo aumentando las tasas de interés, un fenómeno muy perjudicial en un entorno con apreciación cambiaria.

“El 2025 tuvo récord de defaults crediticios y el 2026 es muy probable que sea similar. No hay un problema de liquidez en el mercado; lo que hay es una gran crisis del crédito”, comentó Palomeque

“El 2026 va a ser un buen año para el agro, pero no para todos: los que tiene mayor riesgo relativo son las empresas que corren su negocio con un mayor apalancamiento financiero”, añadió

Ante la falta de acceso al financiamiento, muchas empresas deberán recurrir al capital propio o bien a la desinversión de activos. No se trata de un contexto que favorezca la inversión en tecnología.

En lo que respecta al capital propio, Palomeque recomendó no enamorarse de los inventarios y gestionar los stocks de granos con lógica financiera.

“Si la soja está perdiendo valor, no tiene sentido guardarla sin precio; lo más lógico es venderla y usar el flujo para generar tasa (por medio de colocaciones financieras). Los precios de venta hay que medirlos de manera dinámica”, expuso.

El consultor recordó que la liquidez es el seguro de vida de las empresas y que una compañía, aún teniendo márgenes económicos favorables, puede colapsar si se queda sin flujo de liquidez. “Este es un año para rotar capital y devengar tasa todo el tiempo; no es un año para tener inventarios”, resumió.

{kind=link}