Si bien en lo que va del ciclo comercial 2024/25 la actividad de la industria aceitera decreció, las fábricas siguen teniendo un rol relevante en la formación del precio de la soja en el mercado argentino.

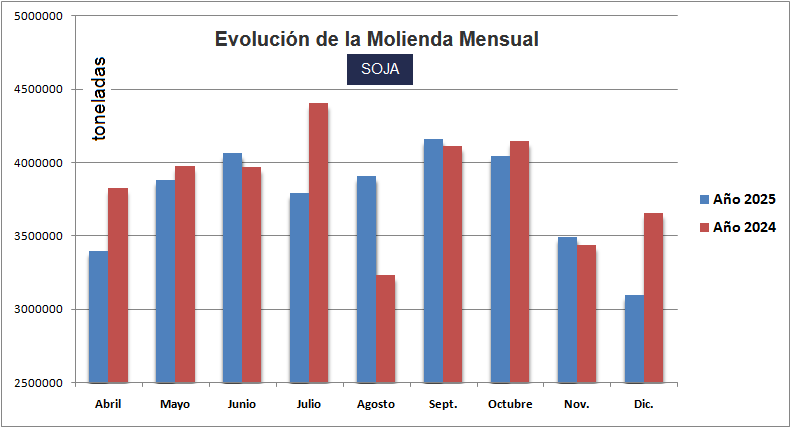

En diciembre pasado la molienda de soja en la Argentina –según datos oficiales– fue de 3,09 millones de toneladas, una cifra 15% inferior a la registrada en el mismo mes de 2024.

En los primeros nueve meses del ciclo comercial 2024/25 la molienda de soja en la Argentina fue de 33,8 millones de toneladas, una cifra 2,6% menor a la registrada entre abril y diciembre de 2024. Eso a pesar de que la cosecha 2024/25 fue 6,0% superior a la registrada en 2023/24.

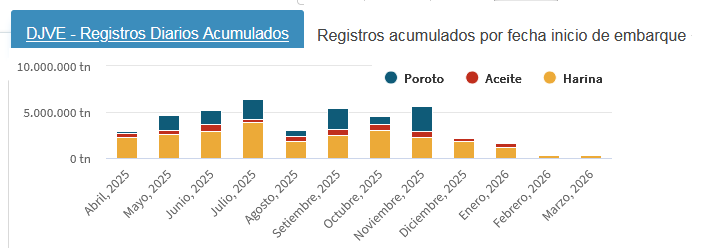

La menor participación relativa de la industria aceitera en la demanda de soja obedece al hecho de que, por factores geopolíticos, el negocio de exportación de soja sin procesar se tornó muy lucrativo en el último tramo de 2025. En ese marco, se registraron a la fecha Declaraciones Juradas de Ventas Externas (DJVE) de poroto de soja 2024/25 por 12,1 millones de toneladas versus 4,68 millones en 2023/24.

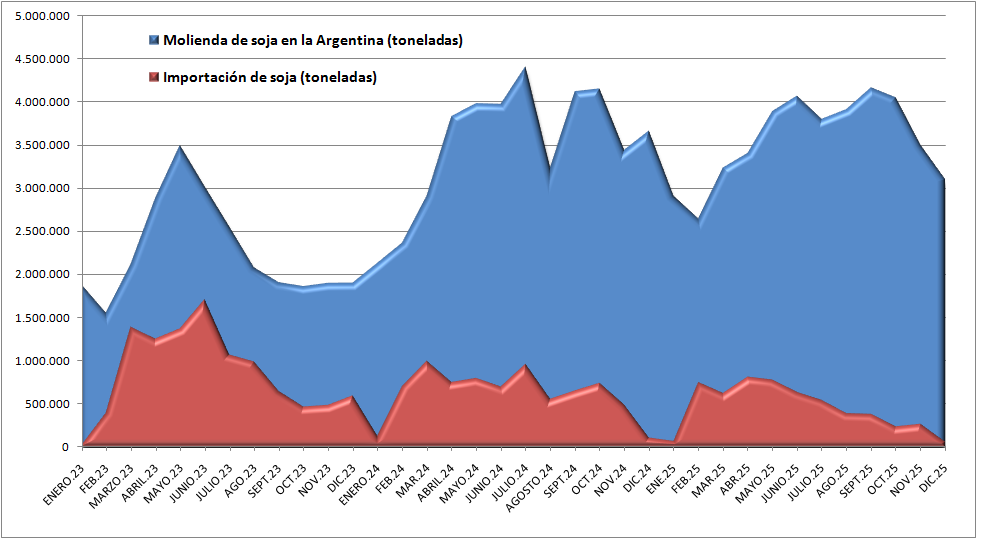

En diciembre pasado la Argentina importó 62.172 toneladas de poroto de soja en el marco del régimen de admisión temporaria, que provinieron mayormente de Paraguay y, en menor medida, de Uruguay. En los nueve primeros meses del ciclo comercial 2024/25 la participación de la soja importada en la molienda argentina fue del 12,1% versus 16,5% en el mismo período del año pasado.

En esto días comenzó la cosecha paraguaya de soja, lo que permitirá que la industria aceitera argentina cuente a partir de febrero próximo con un mayor volumen de poroto de soja para procesar en un contexto de escasa disponibilidad interna de materia prima.

Con el reinicio de compras de soja estadounidense por parte de China desde diciembre pasado, la relevancia del sector exportador en el mecanismo de formación de precios del poroto en el mercado argentino perdió relevancia relativa.

El FAS teórico de la exportación de poroto para embarque cercano al pasado 23 de enero, según datos de la Dirección de Informaciones y Estudios Económicos de la Bolsa de Comercio de Rosario, fue de 301,3 u$s/tonelada, mientras que el FAS teórico integrado de la industria (aceite + harina de soja) se ubicó en 336,5 u$s/tonelada. El valor de referencia de la Soja Rosario Febrero 2026 en el mercado A3 fue el viernes pasado de 330,0 u$s/tonelada.

Más allá de las distorsiones generadas por los sucesivos regímenes de incentivos cambiarios e impositivos implementados por el gobierno nacional en el último año –que permitieron registrar DJVE del complejo sojero con diferentes cargas tributarias–, el FAS teórico calculado con los derechos de exportación vigentes (24,0% para el poroto y 22,5% para harina y el aceite de soja) es un factor indicativo de la relevancia de la industria en la conformación del precio FAS del poroto.

Los embarques argentinos programados de poroto de soja se interrumpieron en noviembre pasado y a partir de diciembre de 2025 sólo está prevista la exportación de harina y aceite de soja. La exportación de poroto recién se reinicia en abril de 2026 con el ingreso de la nueva cosecha 2025/26.

{kind=link}