Si hay un trabajo serio y concienzudo que hacen los técnicos de la Secretaría de Agricultura, Ganadería y Pesca (Sagyp) es la medición trimestral de los resultados económicos de la ganadería, que por fortuna no se ha interrumpido desde 2011. La última edición coincidió con el cierre de 2025 y confirmó lo que todos sabemos: los márgenes brutos de la actividad se ubican en niveles históricamente altos.

Y tanto es así que en los propios despachos oficiales consideran que “esta situación de buenos precios y márgenes debería motorizar una mejora en la eficiencia ganadera, aprovechando la coyuntura para deshacerse de hembras infértiles y hacer más productivos los rodeos. Por el contrario, si sólo se aprovecha para mejorar el resultado en el corto plazo, se habrá desaprovechado una nueva oportunidad de mejorar la ganadería argentina”.

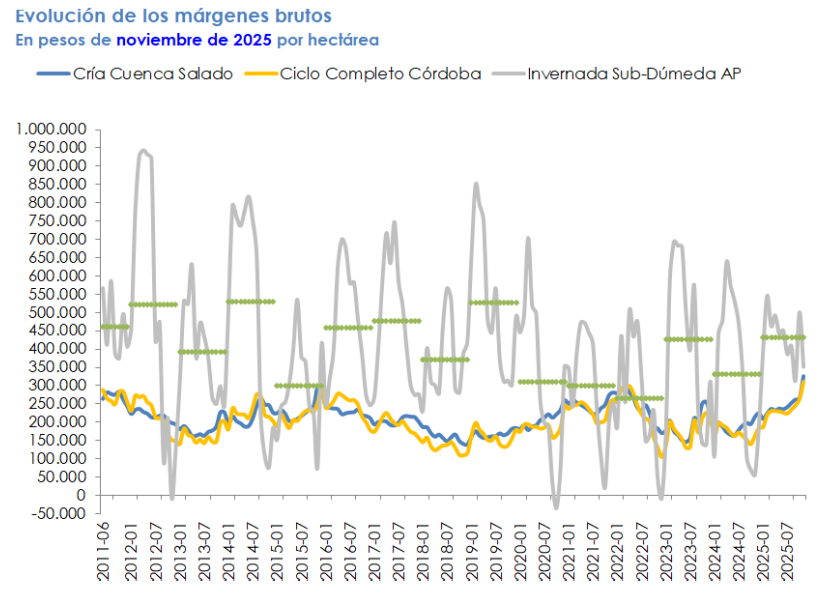

La última edición de este completo termómetro ganadero, que en esta medición toma datos de todos los sistemas ganaderos, es elocuente al reflejar el “mejor momento histórico” para los planteos de cría y de ciclo completo, el primero en base a un modelo de la Cuenca del Salado y el segundo en un campo mixto de Córdoba. Hay un tercer modelo bajo observación que es el de invernada intensiva en campos de la región subhúmeda.

Estos son los márgenes históricos:

El margen bruto actual de cría del Salado (325.894 $/ha) es el máximo de la serie desde 2011. En relación al promedio de dicha serie está un 54% por encima. Hay una tendencia

marcadamente ascendente de los márgenes desde octubre del año pasado hasta hoy.

En el ciclo completo de Córdoba la tendencia es similar, márgenes en continuado ascenso, valor máximo de la serie en noviembre (309.564 $/ha) y un 54% mayor que el

margen promedio.

Pero en cambio los márgenes actuales de la invernada de alta producción (350.678 $/ha) muestran valores un 13% por debajo del promedio de la serie y aunque el valor de este mes es uno de los más bajos del año el promedio de este año es 30% mayor que el de 2024.

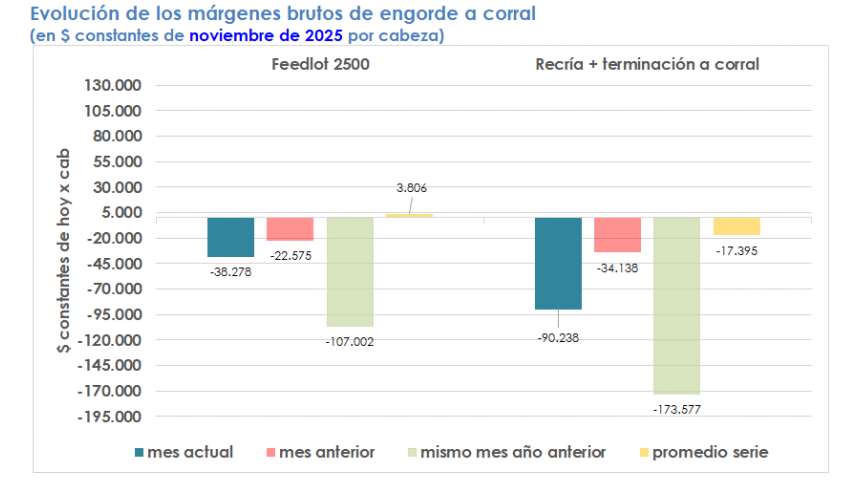

En contraste a esta situación favorable, el documento mostraba -con datos a noviembre pasado- la delicada situación del feedlot, con márgenes brutos negativos.

Es más que obvio que todo esto se produce por la escasez de hacienda cada vez más visible, mientras no se reducen significativamente las faenas. De hecho, marca el estudio oficial que “en el acumulado del año actual respecto de 2024 la caída de la faena fue de 2%”. Y remarca: “La faena de hembras sigue en valores altos (más de 48%) por lo que aún no está viéndose algún indicio de retención”.

Lo cierto es que los expertos de Agricultura destacan que “a moneda constante, los precios tanto del novillo como del ternero de invernada están en valores máximos de nuestra serie desde 2011. Los márgenes de cría y de ciclo completo también se encuentran en máximos históricos”.

Un dato saliente que remarcan en este contexto es que “el margen del novillo pesado ya supera claramente al de liviano, consolidándose una tendencia que venía insinuándose desde comienzos de año”.

Pero acepta que “la contraparte de los altos precios del novillo es que tanto a los frigoríficos exportadores como a matarifes y consumeros se les complica la operatoria y tampoco contribuye el consumo interno que no repunta”, y donde los precios de la carne aumentaron 13% en el último trimestre de 2025.

{kind=link}

Claro pero mientras en la dirección de ganadería tengamos gente militante del gobierno de turno y no técnicos idóneos…….hace tres años presente un proyecto para incrementar el porcentaje de destete y me despidieron por Whatsapp……en fin ,que va a hacer los honestos…..pero inútiles siguen haciendo laburar a los pocos técnicos que quedan en la cadena del jengibre y del pimentón

En Argentina el sistema de producción bovina es tan ineficiente que hacen falta 3 vacas para tener un novillo terminado y el problema está que los proveedores de terneros, punto de origen del modelo, se encuentran en zonas marginales del país y su gran mayoría en manos de personas o empresas que no viven de la actividad o que la actividad no es el rubro principal de la empresa. Está situación lleva que a la empresa titular le dedican 10-12 horas por día, pero al campo van una vez al mes, muchos ni le pagan el sueldo de Ley a sus empleados y si vaca pare, bien y si no pare, no pasa nada, total el vive de otra cosa. Estamos en los mismos niveles que a principio del siglo XX.