El efecto inercial del régimen de suspensión de derechos de exportación sigue vigente a pesar de que el cupo de embarques de soja 2025/26 libre de retenciones se cubrió hace rato.

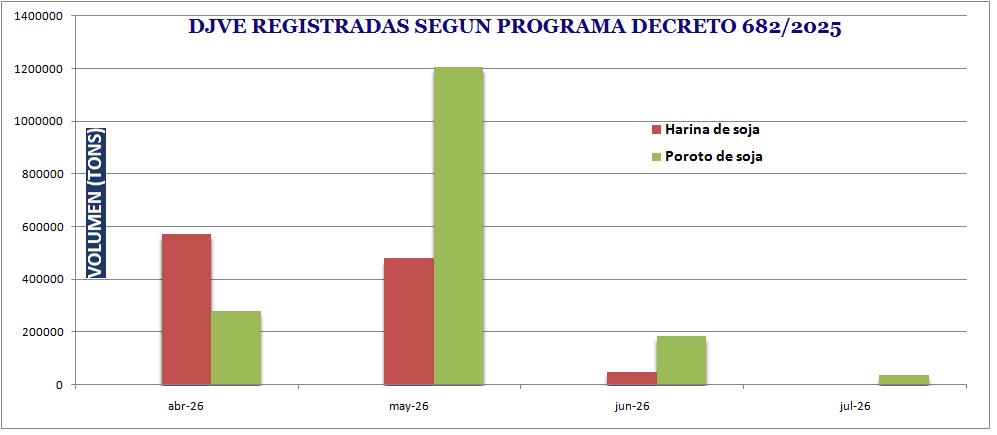

En el marco del régimen de suspensión temporaria de derechos de exportación –implementado en septiembre pasado– se registraron DJVE de poroto y harina de soja 2025/26 por 1,71 y 1,10 millones de toneladas respectivamente. En términos de soja equivalente, se trata de una cifra del orden de 3,08 millones de toneladas de poroto.

Una vez finalizado el régimen el 26 de septiembre, las alícuotas regresaron al 26,0% en poroto y al 24,5% en harina de soja, al tiempo que a partir del 12 de diciembre se rebajaron al 24,0% y 22,5% respectivamente. En ese lapso –en términos de tonelada de poroto de soja equivalente– se registraron DJVE por casi 1,80 millones de toneladas más.

Al pasado 7 de enero, según el último registro oficial disponible, la demanda (exportación + industria) había adquirido 4,67 millones de toneladas de soja 2025/26, del cual sólo 2,561 millones tenía precio hecho (el resto corresponde a operaciones “a fijar”). Por otra parte, en el mercado A3 las posiciones abiertas de los contratos futuros de soja 2025/26 suman 2,23 millones de toneladas.

Los datos muestran que la demanda está “comprada” en soja 2025/26, lo que implicaría, en teoría, que los valores de los futuros de la oleaginosa para el nuevo ciclo deberían reflejar la nueva realidad tributaria, es decir, un derecho de exportación del 24,0% en el poroto de soja.

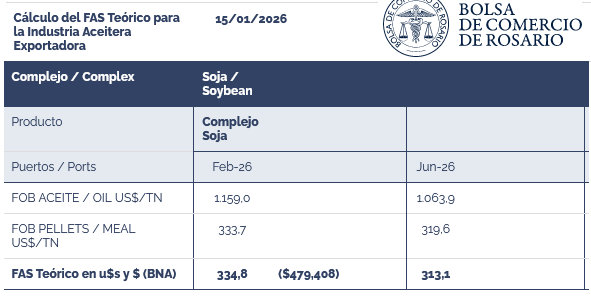

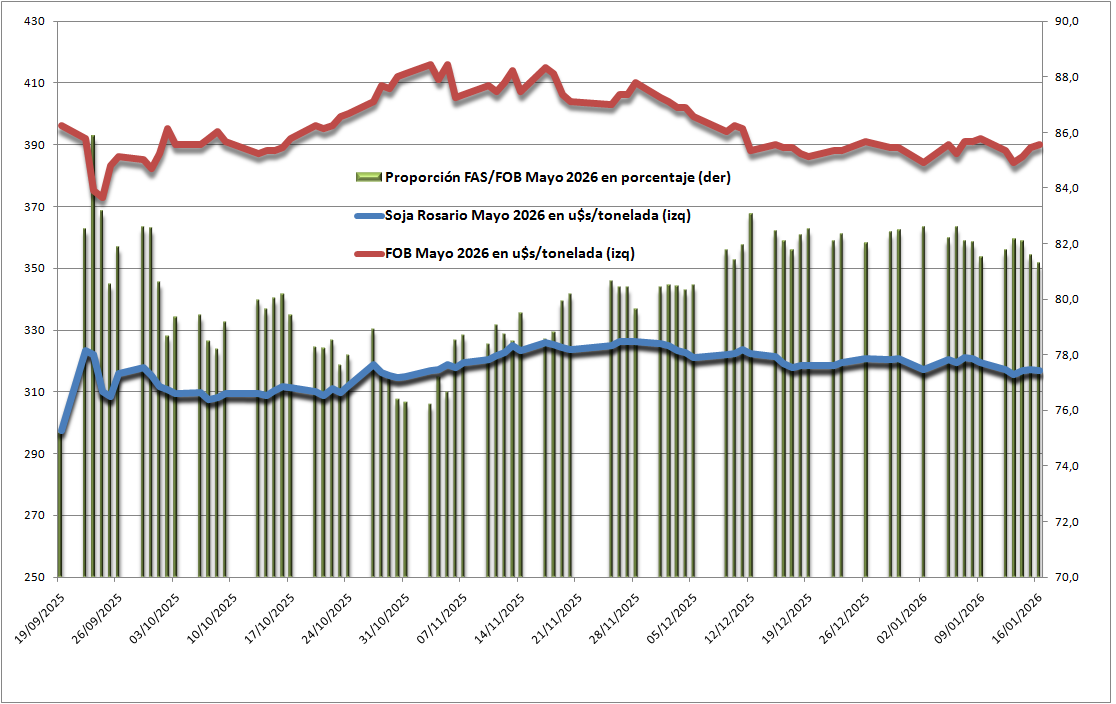

Sin embargo, el precio de la Soja Rosario Mayo 2026 en el mercado A3 está representando en las últimas jornadas más de un 81% del valor FOB oficial publicados por la Secretaría de Agricultura, un nivel que claramente no se corresponde con una alícuota del 24,0% del valor FOB para el poroto. Tampoco dan los números si se compara la situación con el poder de compra teórico de la industria aceitera.

En noviembre del año pasado hubo un claro intento por parte de la demanda de comenzar a “acomodar” los precios ofrecidos en soja, lo que se evidenció con valores FAS que no llegaron a copiar toda la suba registrada por los precios FOB.

En noviembre del año pasado hubo un claro intento por parte de la demanda de comenzar a “acomodar” los precios ofrecidos en soja, lo que se evidenció con valores FAS que no llegaron a copiar toda la suba registrada por los precios FOB.

Pero cuando los precios FOB de la soja comenzaron a caer en el último mes, esos intentos fueron revertidos ante la necesidad de originar mercadería para la nueva campaña y así la proporción del valor FAS sobre el FOB volvió a recuperarse.

Con la cosecha de soja en el Cerrado brasileño avanzando a “toda máquina”, la gran pregunta es cuánto más podrá aguantar el efecto inercial de la suspensión de retenciones en la formación del precio de la soja argentina 2025/26.

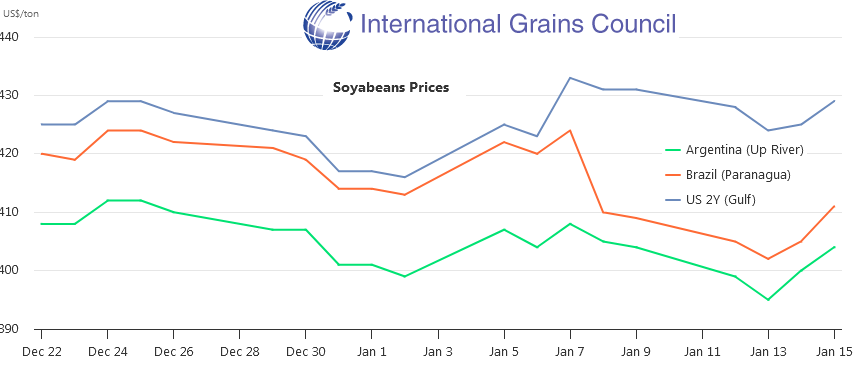

No se trata de una respuesta difícil de responder debido al complejo panorama internacional y los crecientes riesgos geopolíticos en ciernes. En principio, lo que es seguro es que el valor FOB de la soja estadounidense sigue completamente desarbitrado respecto del FOB del Mercosur, lo que indica que las importaciones de poroto estadounidense por parte de China registradas en las últimas jornadas son eminentemente de orden político, ya que no tienen justificación económica.

{kind=link}