Aún quedaría por vender el 20% de la cosecha de maíz 2024/25 cuando faltan tres meses para el inicio de la nueva campaña 2025/26. Sin embargo, los precios del cereal no “aflojan” a pesar de que se espera una cosechón de 61 millones de toneladas versus 50 millones en el ciclo previo.

En las últimas jornadas en valor del contrato Maíz Rosario Abril 2026 (correspondiente al maíz temprano 2025/26) subió con fuerza para registrar un nivel casi simular al experimentado durante el breve lapso en el cual se instrumentó la suspensión temporaria de derechos de exportación.

La razón de ese aparente sinsentido es que el poder de compra de los consumos –en la actual coyuntura macroeconómica– está cambiando la matriz de comercialización del maíz en el mercado argentino.

En el ciclo 2025/26 el consumo interno de maíz en la Argentina sería de 18,6 millones de toneladas, una cifra equivalente al 46,5% de la oferta exportable proyectada para esa campaña. Se trata de una proporción casi cinco puntos superior al promedio del último lustro, según datos publicados por la Bolsa de Comercio de Rosario (BCR)..

De hecho, el nivel de consumo –de feedlots, tambos, porcinos, avícolas, bioetanol, balanceados, etcétera– es tan elevado que la Bolsa de Comercio de Rosario decidió reducir esta semana la proyección de oferta exportable de maíz argentino 2024/25 de 32 a 30 millones de toneladas.

Al observar los valores negociados por maíz disponible en la última semana –según registros de Sio Granos– es factible evidenciar que los consumos tienen en muchos casos un poder de compra superior al de la exportación al considerar incluso los precios nominales, es decir, sin ajustar por costo de flete.

Si bien son los exportadores los que concentran la mayor parte del volumen operado, en el último año vienen librando una suerte de “guerra de guerrillas” contra numerosos competidores que, si bien individualmente son insignificantes, en conjunto comienzan a representar una amenaza para los encargados de originación de maíz de las grandes agroexportadoras.

De todas maneras, el momento decisivo ocurrirá en abril próximo con el ingreso de la cosecha de maíz temprano 2025/26, ya que, según la BCR, además de un gran volumen por recolectar, el stock final del ciclo 2024/25 sería de 6,6 millones de toneladas versus 5,2 millones en el ciclo anterior.

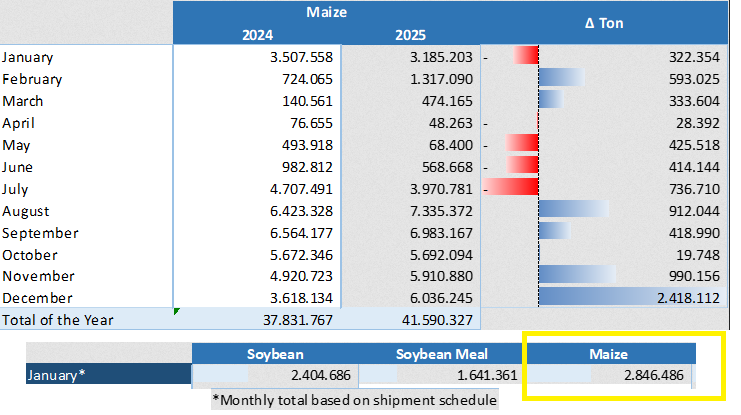

A nivel regional, Argentina tiene “liberado el terreno”, ya que la entidad que agrupa a los agroexportadores brasileños (Anec) esta semana proyectó que en el presente mes de enero Brasil embarcaría 2,84 millones de toneladas versus 3,18 millones en el mismo mes de 2025. Brasil estará virtualmente retirado del mercado hasta julio, cuando se registra el ingreso de la cosecha de maíz tardío.

Sin embargo, con una elevada presión de cosecha en abril, no puede descartarse que los valores negociados en el mercado argentino se diluyan para ese momento, a menos que aparezca un factor inesperado en el ámbito internacional que permita sostener los precios.

{kind=link}