En el “tira y afloje” diario entre la demanda y la oferta que comenzó a registrarse luego de la abrupta suspensión del régimen de derechos de exportación, el flujo de volumen negociado es la variable clave para determinar cuánto del beneficio impositivo percibido por los agroexportadores será trasladado a los productores.

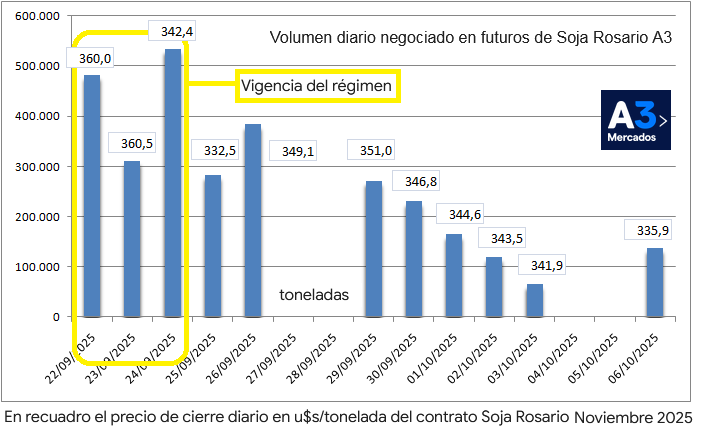

La suspensión del régimen el pasado 24 de septiembre generó un volumen de ventas inercial que promovió una caída importante de los valores negociados de soja tanto en el mercado disponible como en el futuro A3.

La retracción de la oferta hizo su “trabajo” durante la semana pasada y la demanda comenzó a mejorar los precios ofrecidos, aunque no se llegaron a alcanzar los niveles de precios negociados durante la vigencia del régimen.

Este lunes las órdenes de venta repuntaron y la consecuencia inmediata fue una caída en los valores de la soja correspondiente al presente ciclo 2024/25, aunque los precios de la nueva cosecha 2025/26 se mantuvieron firmes.

Si se toma como indicador de referencia de la dinámica del mercado el volumen negociado de contratos futuros de Soja Rosario en A3, es fácil advertir el rol de la cantidad ofertada en el proceso de formación de los precios de la soja 2024/25.

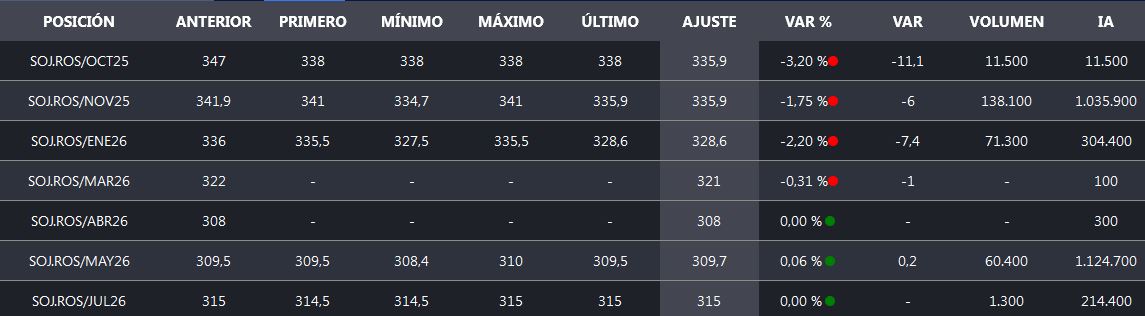

Este lunes la Soja Rosario Noviembre 2025 A3 terminó en un valor promedio negociado de 335,9 u$s/tonelada con una baja intradiaria del 1,7% y un volumen negociado de 138.100 toneladas, mientras que la posición Enero 2026 cayó un 2,2% para finalizar en 328,6 u$s/tonelada.

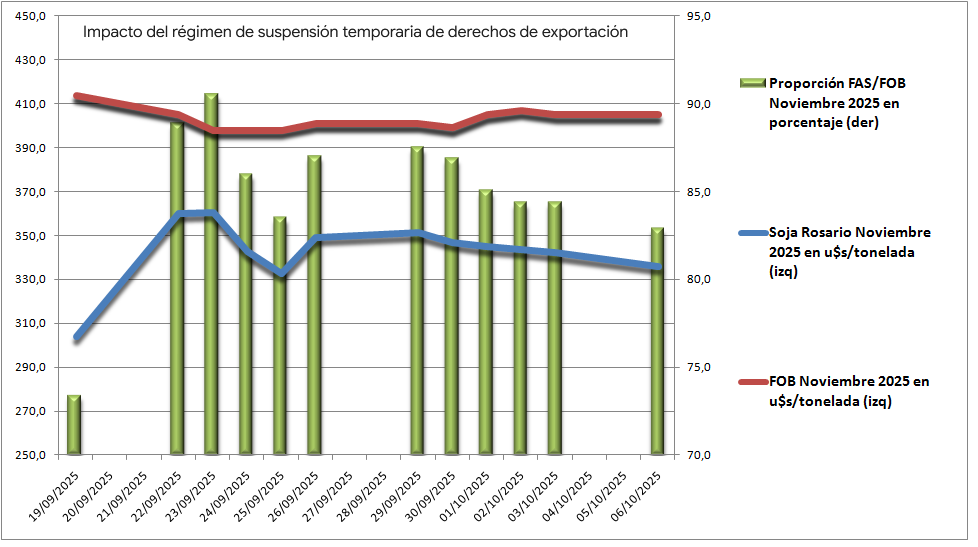

Un valor de 335,9 u$s/tonelada es equivalente al 83% del valor FOB oficial correspondiente a esa posición, una cifra diez puntos superior a la vigente antes del régimen, pero lejana de la proporción del 90,6% registrada el pasado 23 de septiembre. La tendencia parecería indicar, de todas maneras, que esa proporción seguiría disminuyendo en lo sucesivo.

La capacidad de maniobra de los exportadores y la industria aceitera en lo que respecta a la soja 2025/26 es más limitada porque la originación de mercadería es escasa.

El último dato oficial disponible, correspondiente al pasado 24 de septiembre, indicaba que la compra de soja 2025/25 por parte de la demanda era de 3,42 millones de toneladas, de las cuales 2,00 millones no tenían precio hecho (operaciones “a fijar”). En tanto, los embarques de poroto y harina de soja programados para el ciclo comercial 2025/26, que comienza en abril del año que viene, son equivalente a unas 3,30 millones de toneladas de poroto.

Vale aclarar que, al tratarse de una medida intervencionista asociada a un beneficio tributario, no es sencillo estimar la capacidad de pago de la demanda obtenida con el régimen de suspensión de retenciones, además de considerar que cada compañía tiene un posición comercial diferente

Eso porque el régimen contempla un adelantamiento de divisas con plazos de anticipación hasta diez meses, lo que representa una exigencia financiera considerable para las compañías agroexportadoras.

Adicionalmente, el régimen contiene un riesgo comercial al haber tenido que registrar los DJVE libres de retenciones en apenas dos fechas (24 y 25 de septiembre), lo que implica que los embarques por realizar hasta mediados de 2026 se harán con los valores FOB fijados en esas dos jornadas. Si al momento del embarque los precios de venta FOB resultan superiores a los liquidados con anticipación, eso representaría un beneficio para el exportador; pero si ocurre lo contrario, constituiría un perjuicio.

{kind=link}

Pidanle a Dios que Milei no siga mucho más en el gobierno por qué con las “relaciones carnales” que iniciaron con EEUU la Argentina se va a meter la producción agropecuaria en el orto!!!!. Lo que sigue ahora es el condicionamiento hacia la argentina, por presión de los agroproductores americanos, para que no comercialice más con China. Por supuesto que ellos si van a comercializar con China y a nosotros no nos van a comprar ni una docena de huevos!!! Preparen la cola gorilas obsecuentes… Disfruten del gobierno que tanto querían y defienden.